法人設立の際の資本金はいくらにした方がよいの?「資本金の決め方」

目次

■概要

法人設立を決めた創業者からまず間違いなく聞かれるのが

「資本金をいくらに設定したらよいでしょうか」

という質問です!

聞かれる人によって見解が異なる論点ですので、試しに色々な方に聞いてみても良いかもしれません。

もちろん多い方が良いのかもしれませんが、多いことによって生じてくるデメリットもあります。

少なく行きたいとしても、最低限というラインもあるでしょう。

ここでは、実務上の経験をフローチャートに反映させながら、なるべく分かりやすい形で私の見解を述べさせて頂ければと思います。

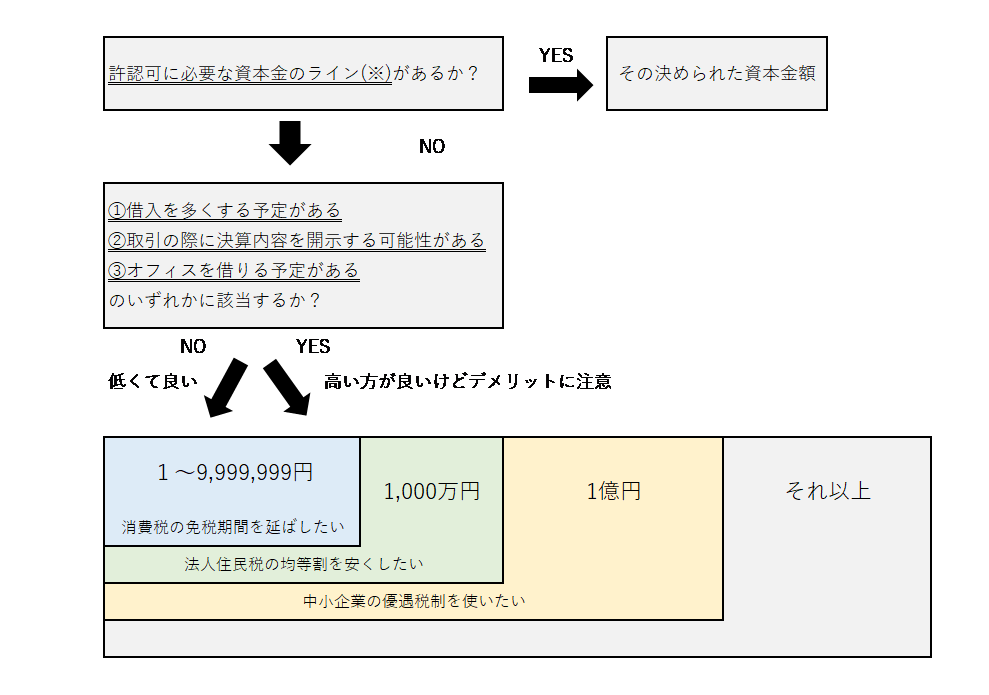

■資本金の決め方(フローチャート)

上から順に見ていきます。

■ 許認可に必要な資本金のラインがあるか?

まずは、「許認可に必要な資本金のラインがあるか?」です。

旅行業や建設業などは、許認可で最低限必要な資本金を定めています。

したがって、その業種を営む場合には、自らの希望にかかわらず、その金額がないとそもそも始められないことを意味します。

詳しくは、各業種の管轄を確認するのが一番です。

例えば、建設業の一般建設業許可の場合、要件の一つに、自己資本(≒資本金)500万円以上というものがあります。

旅館業や労働者派遣業にも似たような基準額があります。

正確には自己資金と資本金はイコールではなく、各管轄によって解釈が異なるので注意が必要ですが、重要なことは設立時点で会社にある程度の資本力が必要だということです。

これらが定めている場合には、その定められた金額が答えになります。

■ ①借入を多くする予定がある、②取引の際に決算内容を開示する可能性がある、③オフィスを借りる予定があるのいずれかに該当するか?

それらが特にない場合、次に考えたいのが、

「①借入を多くする予定がある、②取引の際に決算内容を開示する可能性がある、③オフィスを借りる予定があるのいずれかに該当するか?」です。

これらを一言でまとめると、「資本金の額がビジネスに影響するか?」だと言えます。

資本金の大きさは、会社の資本力・安定性に繋がるため、それを担保にするような取引には影響する、という話です。

具体的に言うと、資本金が低すぎる場合、信用力の点から、①借入の場面(対銀行)、②新規取引の場面(対取引先)、③オフィス賃貸(対家主・貸主)から門前払いをくらう可能性があります。

業種・業態によっては、借入やオフィスが必須の業種もあるでしょう。飲食店や小売店で店舗の内装工事にお金をかかり、設備資金での融資が必要な場合も同様です。

なお、銀行は、自己資金(≒資本金)の2~5倍程度の額しか融資しないというのが一般的な慣例になっているので、それ以外の点で特に強みがないような場合は、可能な限り資本金を増やす方向で考えた方が良いと思います。

■①~③のいずれかに該当する場合

とはいえ、どこまで資本金を高くすれば良いのかという問題があります。

いくつかのラインがあるので、一番下の図をご覧ください。

■1億円以下(1-1億) ※オレンジ色の部分

中小法人の税制優遇が適用されます。

軽減税率の適用や、交際費の上限等の優遇税制が適用されます。

また、1億円を超えると、外形標準課税の対象になったり、中小企業者等の特例が使えなくなります。

■1000万円以下(1-1000万) ※緑色の部分

東京都の例で言うと、特別区内の従業員数50人以下で、資本金1000万円未満の場合、法人都民税の均等割は7万円になります。

ところが、資本金が1000万1円になると法人都民の均等割は、18万円まで跳ね上がります。

この均等割は、赤字あったとしても毎年発生するものですので、よく考えて決めましょう。

■1000万円未満(1-999万9,999円) ※青色の部分

消費税の計算では、基本的には2期前の売上が1000万円を超えているかで判断しますが、その期開始時点での資本金が1000万円ある場合には、納税義務が免除されない(=初年度から消費税を払う義務がある)という特例があります。

2年間の免税期間を最大限取り、かつ、資本金を増やしたい場合には、設立時点は1000万未満(例えば900万)にしておき、2期目の途中(4月1日に期が開始なら、2期目の4月2日に100万増資)で増資するという方法がお勧めです。

■ 1~999万9,999円の場合

資本金は高い方が良いけど各種のデメリットは避けたいという方や、そもそも資本金が低くても支障がない業種の場合は、上記の1~999万9,999円の 青色の部分に入ってくるかと思います(実際問題、10人中9人はここのカテゴリーになると思います。)

この場合、実際にところ、いくらにすれば良いのかという疑問があると思います。

この答えは、業種によるところが大きいと思います。

例えば、建設業や卸売業等のBtoBを中心とした規模や融資の必要性が高い業種の場合、設立時点では300〜500万程入れておいて、消費税の免税期間を見据えて2期目の途中で増資して1000万にするのがベストだと思います。

それ以外の規模や融資を広げる必要がない業種の場合は、100〜200万程あれば十分な場合が多いです。

上記の理想値と手元資金とのバランスを考慮して、

資本金を決めて頂けたら良いと思います!

この記事を書いた人

あさがお税理士事務所 代表税理士 伊藤貴文

税理士 / 栃木出身 / 埼玉在住 / 東京勤務 / 3児の父

\ 最新情報をチェック /