インボイス制度開始したけど、引き続き登録しなくて大丈夫?【2024年4月最新情報】

税理士のあさがおです。

最近、インボイス登録を見送った事業主の方から、

『やっぱり…インボイス登録しようと思います』という声が何件か届くようになりました。

インボイス制度が始まって、まもなく半年。

制度開始後に出てきた色々な現場の声をまとめ、

今一度インボイスの登録の是非について考えてみたいと思います。

■インボイス登録をする・しないの判断基準(おさらい)

売上が1000万を超えるような事業主はさておき、

そうでない事業主の方にとってはインボイス登録をする・しないの判断は難しいもの。

インボイス登録する・しないの判断基準については、以前こんな記事を書きました。

インボイス登録をしない事業者は取引先から排除されるのか?その「可能性」について考察

あさがお 税理士のあさがおです。いよいよ4か月後に迫ってきた、インボイス制度についての考察記事を書いてみたいと思います。 「2023年10月1日以降、インボイス登録をし…

■実際に出会ったインボイス制度の大きな誤算

実際に制度開始してからも、およそ予想通りの結果でした。

ただ一つ、大きな誤算がありました。

それは、『得意先が、皆どこもインボイス制度を正しく理解しているとは限らない』ということです。

どういうことか、私の関与先(どれもインボイス登録していない免税事業者)で実際にあった例をお伝えします。

インボイス登録しない意向は伝えていましたが、

実際に制度が始まったら消費税の10%分は請求しないでと言われました…。

消費税の10%分を含めて請求したら、

消費税の10%分を引いて振込がされていました…。

無事に満額振り込まれたので安心していたら、

消費税の10%分を返金してくれと相談され、しぶしぶお返しすることになりました…。

得意先がインボイス登録しなくても良いという話で安心してたら、

別の新規の得意先でインボイス登録しないと取引しないと言われてしまいました…。

どれもウソのようなホントの話です。

まず大前提の知識として知って頂きたいのは、一方的な消費税10%全額の値引き要請は、独占禁止法上問題となるという点です。

一方、正しく交渉の上、得意先側で仕入税額控除が制限される分(=消費税2%相当分*1)だけ値引き要請することは問題になりません。

仕事を受ける立場としては、10%の値引き要請をしてくる得意先に対しては、このQ&Aを根拠に2%の値引き対応を交渉すべきだと考えます。

*1)こちら国税庁の資料の通り、3年間(令和8年9月30日まで)は、得意先側で増える消費税額への影響は80%に緩和する経過措置があります。逆に言えば、得意先で増える消費税額の負担は消費税額の20%(≒全体の2%相当分)になりますので、その分だけの値引き要請が考えられます。

値引き要請と独占禁止法の関係

【公正取引委員会Q&A一部抜粋】

Q7 仕入先である免税事業者との取引について、インボイス制度の実施を契機として取引条件を見直すことを検討していますが、独占禁止法などの上ではどのような行為が問題となりますか。

1 取引対価の引下げ

取引上優越した地位にある事業者(買手)が、インボイス制度の実施後の免税事業者との取引において、仕入税額控除ができないことを理由に、免税事業者に対して取引価格の引下げを要請し、取引価格の再交渉において、仕入税額控除が制限される分(注3)について、免税事業者の仕入れや諸経費の支払いに係る消費税の負担をも考慮した上で、双方納得の上で取引価格を設定すれば、結果的に取引価格が引き下げられたとしても、独占禁止法上問題となるものではありません。

しかし、再交渉が形式的なものにすぎず、仕入側の事業者(買手)の都合のみで著しく低い価格を設定し、免税事業者が負担していた消費税額も払えないような価格を設定した場合には、優越的地位の濫用として、独占禁止法上問題となります。

ただし、そのような知識がなく、『インボイス番号なし=消費税は払ってはいけない』と考えてしまう業者も実際にいるようです。

私の関与先の場合、必要に応じて間に入り、上記の規定を根拠に得意先に相談してもらいました。

半分は理解してもらえて2%程度の値引きに落ち着きましたが、残り半分は結果は変わらず...でした。

正論を言っても理解されないケースもあるし、単純に知識不足なケースだってあることが分かりました。

また、あまり言い過ぎることで取引を切られるのを懸念するケースもあります。

金額的に重要でない取引先であれば良いのですが、そういうところに限って取引金額が大きかったりします。

ここがインボイスの難しいところだとつくづく実感した場面でした。

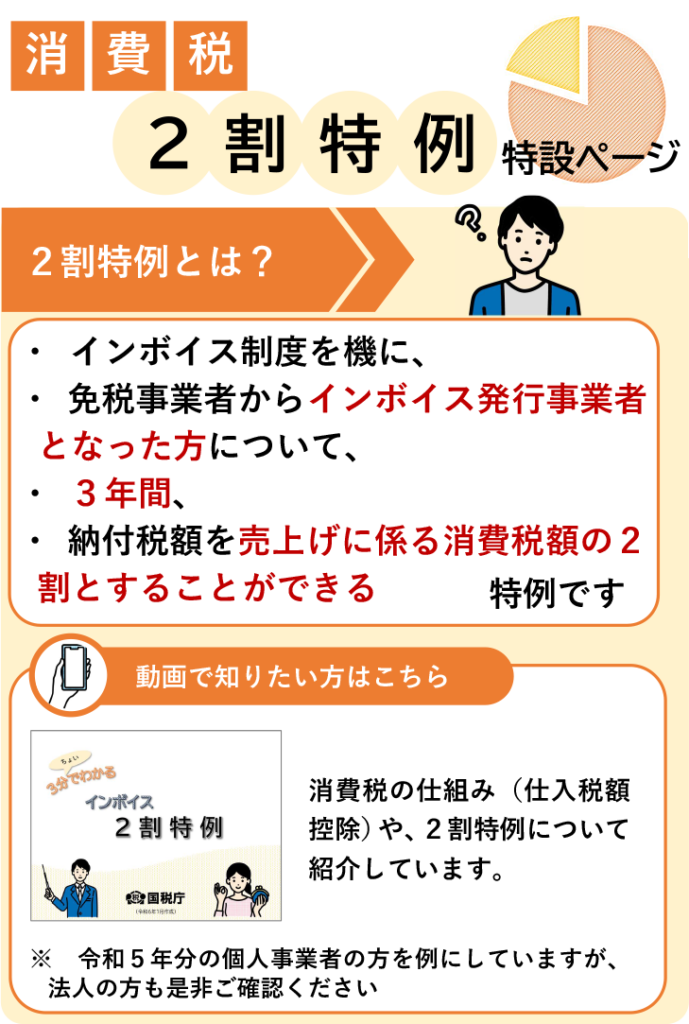

■やっぱり登録するという方への救済措置

これらの値引き対応は、得意先に対して行うものなので、どうしても神経を使います。

そうなると、多少の負担は出たとしても、冒頭のように『やっぱり…インボイス登録しようと思います』となってしまうのも理解はできます。

では、そのような方に救済措置はないのでしょうか?

実は、あります。それが通称、2割特例と言われるものになります。

本来、消費税を納める必要がない規模の事業者が、

得意先との関係でインボイス登録することになった場合に、この2割特例を適用することができます。

仮に年間売上が税込770万だった場合、2割特例を使うと770万×10/110×2割=14万払えばインボイス登録をすることができます。

これが高いとみるか安いとみるかは、インボイス登録した後の得意先の反応次第でしょう。

なお、この特例は、令和8年9月30日までの日の属する各課税期間(個人の方なら、令和8年分=2026年分まで)までは使うことができます。

また、事前の届出なしに適用することができますので、消費税額を少なくできるのであれば使った方が有利だと言えます。

ぜひ該当する方は参考にして頂き、その部分も含めて検討して頂ければ幸いです。

この記事を書いた人

あさがお税理士事務所 代表税理士 伊藤貴文

税理士 / 栃木出身 / 埼玉在住 / 東京勤務 / 3児の父

\ 最新情報をチェック /