個人事業と法人どちらで始めたらよいの?「個人事業開業・法人設立の考え方」

目次

■はじめに

個人事業の開業、法人の設立について、考えるべき点をまとめたいと思います。

既に個人として開業されている方向けには、法人成りという論点も併せて扱っていますので、参考にしていただければと思います。

個人事業開業・法人設立は、どちらも新たにビジネスを開始することには変わりはありません。

ただ、どちらの形態を選ぶかによって、大きく差が出てくる部分があります。

ご自身がやろうとしているビジネスの形態や状況の変化によって、有利不利が出てくるということです。

そのことを具体的に考えることは、自身がやろうとしているビジネスをより具体的にイメージできることに直結すると私は考えます。

今回は、開業・設立までの流れを3ステップにまとめさせて頂きました。

この手順に沿って、開業・設立をイメージし、実行までの流れを理解して頂ければ幸いです。

■検討~実行までの3ステップ

具体的な開業・設立までの3ステップをご紹介します。

誰も提唱していない私の経験に基づく個人的な見解にはなりますが、多くの創業者を支援してきた立場からのまとめになります。

STEP① 法人/個人それぞれのメリット/デメリットを把握し、違いを知る

STEP② それぞれで5年間の金額シミュレーションを行う

STEP③ 準備のためのスケジュールを明らかにし、実行する

では、上から順にいきましょう。

■STEP① 法人/個人それぞれのメリット/デメリットを把握し、違いを知る

まずは、法人と個人それぞれについて違いを知るということから始めるのが良いと思います。

「ガラケーとスマホどちらが良いのか」の議論ではないですが、どちらが絶対に良いというものではなく、その人の状況によって合う・合わないが必ずあるはずです。

まずはそれぞれのメリットとデメリットを把握し、違いを知るところから始めてみましょう。

こちらが個人事業と法人の比較一覧表です。

メリット(〇)を薄い赤、デメリット(×)を青、ケースバイケース(△)を緑としています。

総じて言うと、

- 個人は、手間やコストがかからない分、メリットも少ない

- 法人は、手間やコストがかかる分、メリットが大きい

このようになります。

では、ざっと重要な部分について解説します。

まず、金銭的な観点です。

一番上の「コストと手間」で言えば、個人事業の方が圧倒的に有利です。

個人事業は、開業届という簡単な書式一枚出せば、開業自体は簡単にできます。

対して法人は、登記という形で国への会社自体の登録が必要になり、およそ20万強の設立コストがかかります。

また、会社法という法律に基づく必要が出てくるため、代表者や会社所在地を登録したり、自身で役員報酬を決めたりと専門的な決め事が多くなります。

よって、会社設立は司法書士、会社の税務財務は税理士に依頼することが多くなります。

次に、「税金制度」ですが、こちらは法人の方が圧倒的に有利です。

赤字だとしても法人住民税という7万円(自治体によって多少異なります)がかかるという点を除けば、多様な税金的なメリットが多く存在します。

まず、残った利益に対してかかる税率の考え方が全くことなります。

詳しくは下記のリンク先を参照ください。

▶節税の考え方「税率差異の分かれ目を押さえる」(個人の場合) | あさがお創業支援サイト (asagao-startup.com)

▶節税の考え方「税率差異の分かれ目を押さえる」(法人の場合) | あさがお創業支援サイト (asagao-startup.com)

利益が多くなってきたら、個人から法人成りを考えるというのは、理にかなっている考え方だと理解して頂けるかと思います。

それ以外にも、親族への給与の支払や、退職金、社宅や出張手当等、法人でしか使えない節税手法が多く存在します。

過去の創業者への支援の例で個人的に最も効果があったと感じているのは、役員社宅制度の活用です。

例えば、個人事業で10万の家賃を払っていて、その30%を経費に入れている場合、年間で10万×30%×12月=36万になります。

対して法人で社宅にすると、特殊な計算が必要になりますが、10万の家賃のうち80~85%近くを経費に入れられる可能性があります。

この場合、10万×85%×12月=102万円となり、個人と比べて3倍以上もの経費を増やすことが可能になります。

家賃がこれより上がれば経費も増えるわけで、これだけで設立費用をペイできて、法人にするメリットがあるというケースも出てきます。

次に、「社会保険」ですが、こちらは個人事業の方が圧倒的に有利です。

正確には、有利というか「負担が少ない」と言う方が正しいかもしれません。

自分自身への社会保険について言えば、基本的には、個人事業は「国民健康保険+国民年金」、法人は「健康保険+厚生年金」というカテゴリーになります。

それらは所得が上がれば金額が上がる仕組みなのですが、問題は自分自身以外の従業員の社会保険の加入義務の問題です。

法人の場合は、 「健康保険+厚生年金」 という社会保険に従業員も強制加入になりますので、アルバイト等の日数や時間が少ない方を除いて、全員が社会保険に加入しないといけなくなります。しかも、労使折半という形で、本人から半分・残りの半分を会社が負担しないといけません。

よって、正社員に近いような従業員を多く抱えるようなビジネスモデルの場合、法人にした場合、社会保険の会社負担分がかなりのものになり、資金繰りに影響を及ぼすので注意が必要です。

ただ、その裏返しですが、長期雇用を目的に人材募集をする場合、社会保険完備を謳っていることはある種の前提条件になるので、必要な費用だという考え方もできます。この点は、金銭的以外の観点の社員雇用にも派生する論点です。

あとは、「その他」に書きましたが、近年増えてきている補助金や助成金について、個人と法人には大きな差があります。

次に、金銭的以外の観点です。

まずは、「信用力」ですが、こちらは法人の方が圧倒的に有利です。

取引の条件にしているところもあるのが実情なようなので、業種・業態によっては有利不利を考えるまでもなく法人一択というところもあります。

また、その信用力に派生した話ですが、融資で引っ張れる金額にも、個人と法人だと大きな差があると言わざるを得ません。

例えば、不動産業等の大きな金額を動かす場合には法人など、 業種・業態によっては合う/合わないを考えるべきだと思います。

まとめると、

- 金銭的な問題とそれ以外の問題に分けて、メリット/デメリットを把握すること

- それらのメリット/デメリットを自分の状況に当てはめて、合う/合わないを把握すること

この二点になります。

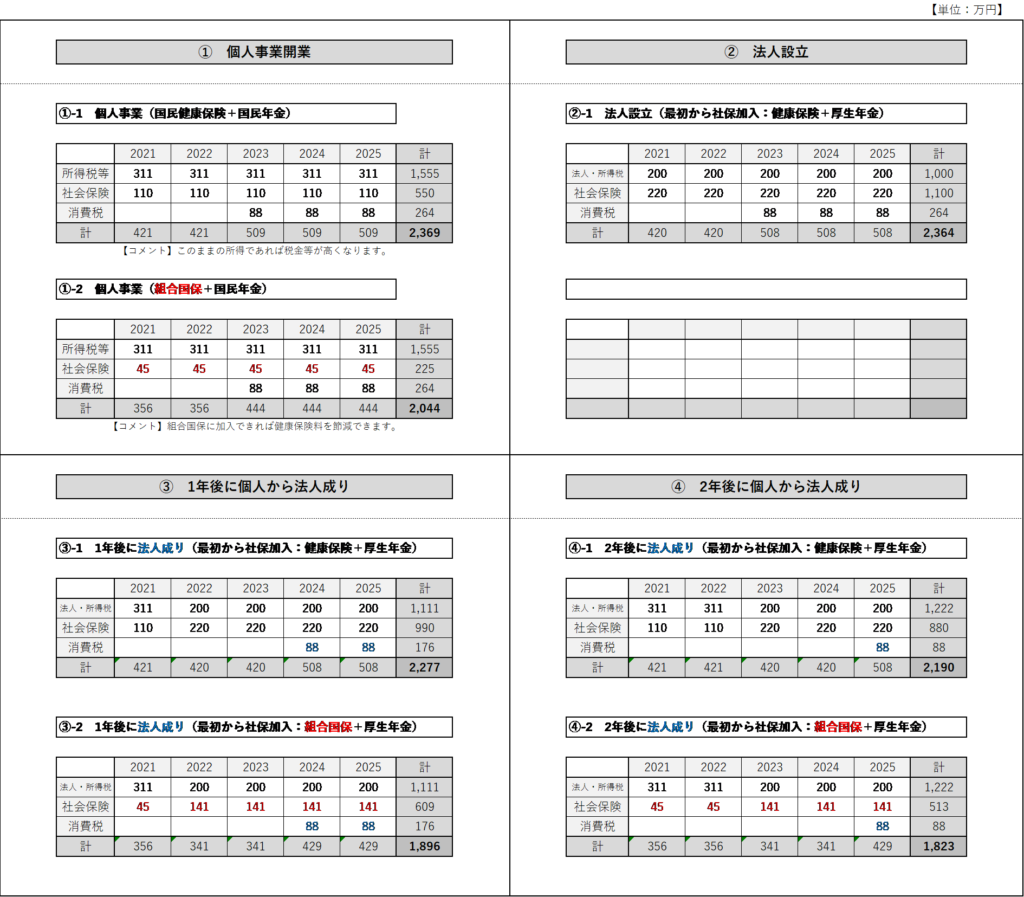

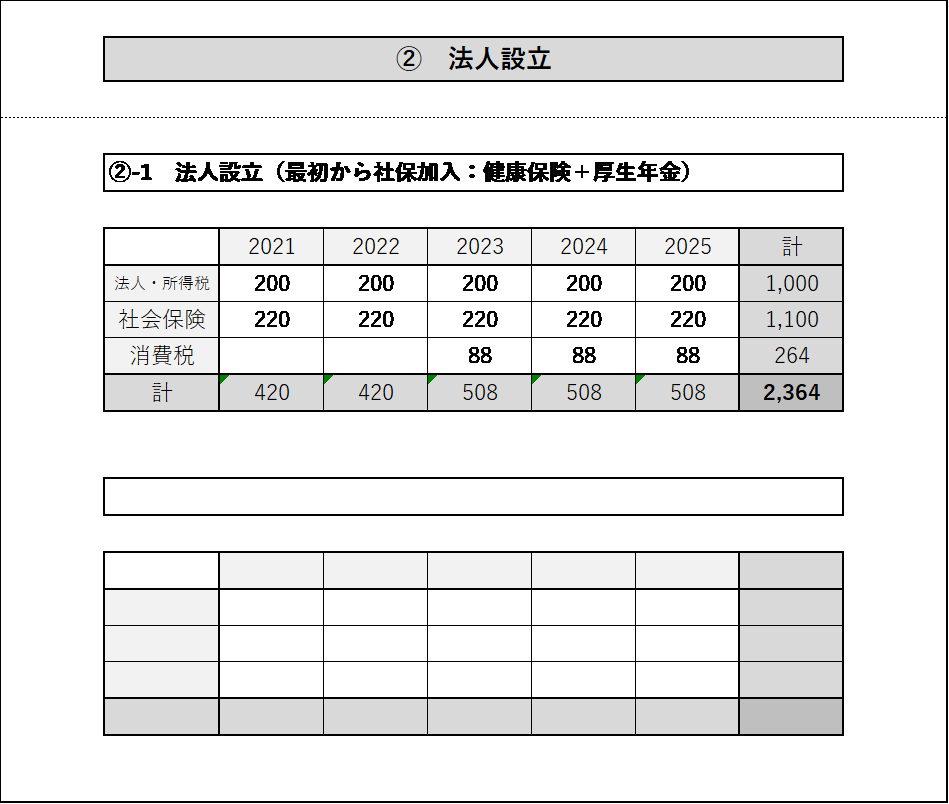

■STEP② それぞれで5年間の金額シミュレーションを行う

個人と法人の違いを把握できたら、それを具体的に数字に落とし込んでシミュレーションしてみましょう。

ポイントは、

- 税金だけではなく、税金+社会保険のトータルコストで比較すること

- 一年だけでなく、5年でのトータルコストで比較すること

- 個人or法人だけでなく、個人→法人のパターンも加え、どの時点で法人成りするのがベストなのかの試算も行うこと

この三点になります。

法人にして「税金は下がったが、社会保険が上がった」、「単年ではコストが下がったが、複数年では上がった」といったことがよくありますので、個人的には税金+社会保険を5年間のトータルコストで試算するのが良いと思っています。

これで消費税などの年度を通じたトータルでの金額の違いを把握することができます。

言葉で説明しても分かりづらいかと思いますので、表で見ていきましょう。

一つ一つ見ていきましょう。

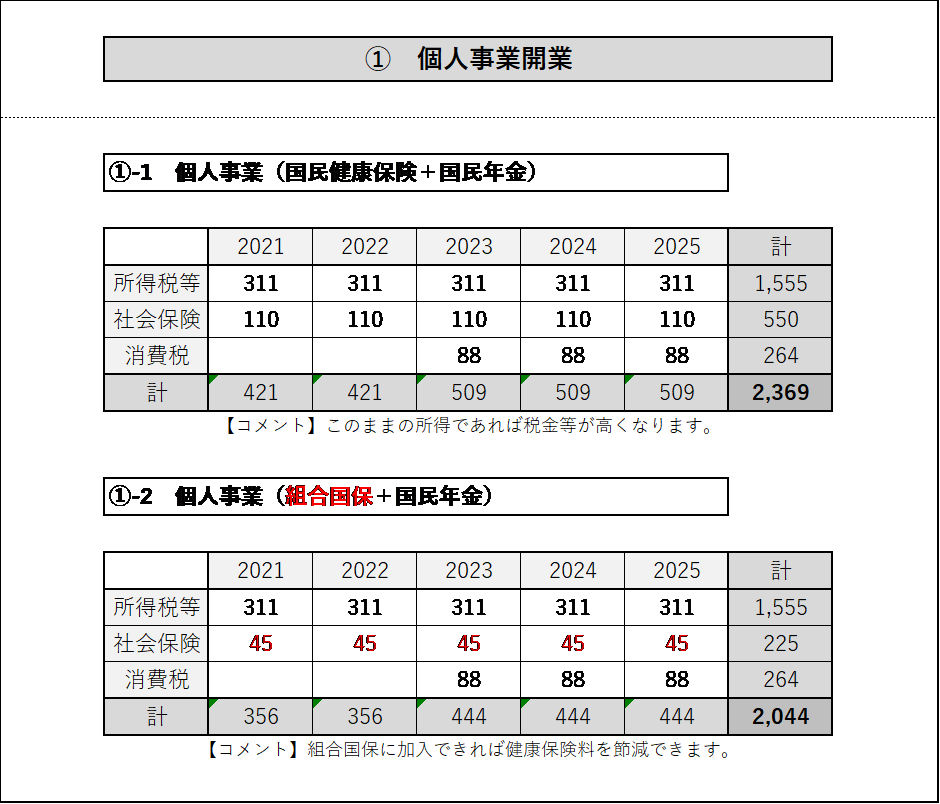

まずは、個人事業のパターンです。

これから開業される予定の方は見込みで、

既に個人事業として開業されている方は直近の確定申告から数字を記入していきましょう。

なお、国民健康保険に加入する以外に、組合の保険に加入するという方法があります。

この場合、収入に応じた保険料ではなく、一定額の保険料という場合もあるため、収入が多い場合には、保険料を下げられる可能性があります(上記図解の赤字部分になります。)。

例えば、東京都の飲食業の場合には東食国保という組合、建設業なら土建国保、ライターやデザイナーなら文芸国保等、各業種・業態によって様々な組合があります。

これらのパターンも作成し、有利不利を比較検討してみましょう。

次に、法人のパターンです。

これから開業される予定の方は見込みで、

既に個人事業として開業されている方は、今の所得で法人になった場合を仮定して数字を記入していきましょう。

個人と法人の違いで注意すべき点としては、

- 売上と経費は基本的にそのままの数字を使う(法人特有の役員報酬や出張手当、社宅等の経費だけ増やす)

- 青色申告特別控除の65万(55万)を外す

- 残った利益に対して掛ける税率を変える

- 法人税等だけでなく、設定した役員報酬から所得税等も含めた総額で計算する(※1)

この辺りになります。

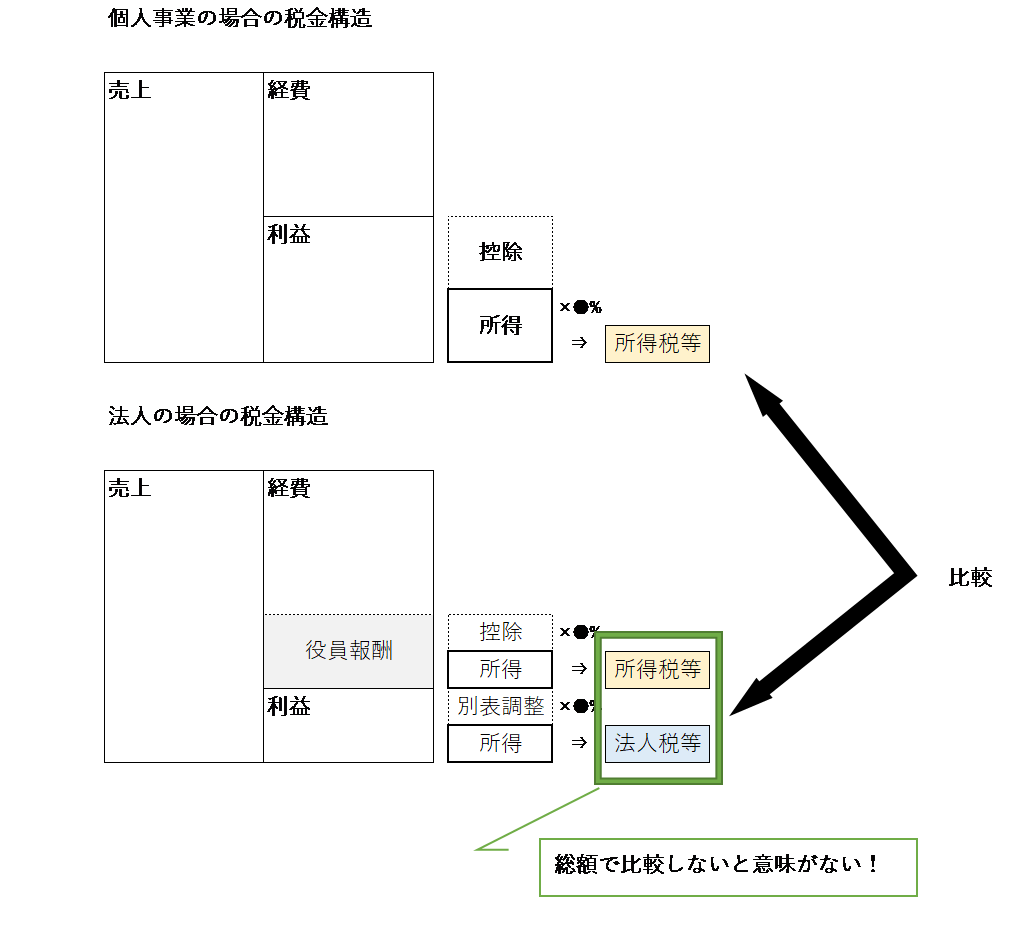

最後の(※1)が少し分かりづらいかと思いますので、補足説明します。

どういうことかというと、個人と法人の有利不利を比較をしているサイトは世に多くありますが、個人と法人についての税額のみを比較しているケースを多く見ます。

社会保険も加味して比較すべきという点は既にお話した通りですが、ここで言いたいのは、比べるべきは「個人」と「法人」ではなく、「個人」と「法人(+個人)」なのです。

図解すると以下のようなイメージです。

理由は、法人の場合には、役員報酬を自分で設定しますが、それに対しても所得税や住民税がかかるからです。

それらを含めたトータルで比較しないと本当の有利不利を把握できないからです。

なお、先ほど個人事業で説明した組合の保険は、多くの場合で個人加入が前提となっているため、法人では加入できない場合が多く、検討からは外します。

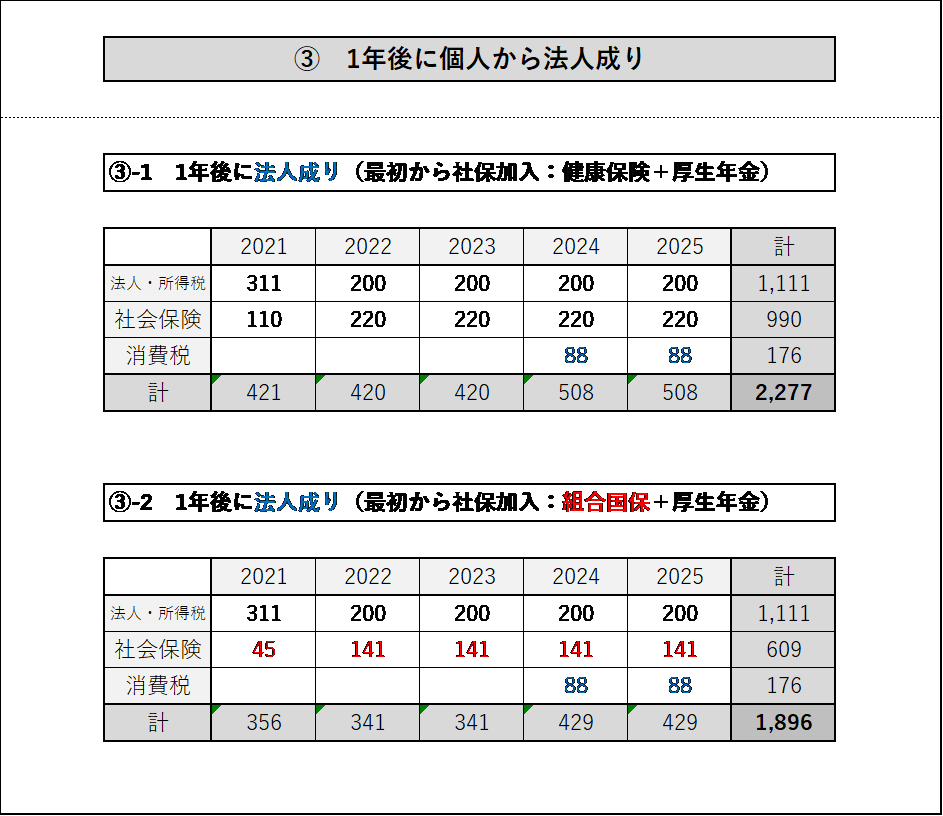

続いて、個人→法人(法人成り)のパターンです。

1年後と2年後にする2パターンを作成すれば良いでしょう。

個人と法人のパターンだけで十分じゃないかと思われる方がいらっしゃるかもしれませんが、ちょっと待ってください。この法人成りのパターンを検討するには、それだけの意義とメリットが存在します。

事実、最初から法人化された創業者で、「そういうことなら最初は個人で初めて途中で法人成りすればよかった」という方が結構いらっしゃいます。

そのメリットを大きく二つだけ挙げると、

- 消費税の免税期間をさらに2年延長できる場合がある

- 組合の健康保険を法人でも引き続き加入ができる場合がある

この二点になります。

まずは前者の消費税の免税期間の話です。上記図解では青字の部分になります。

消費税は基本的に2期前の売上高が1000万円を超えるかどうかで、その期に消費税を納める事業者(課税事業者)になるかどうかが決まりますが、法人に切り替わるとその判定が一旦途切れます。

したがって、開業から売上1000万超の規模だとしても、やり方次第で最大4年間消費税を払う必要がなくなるという方法が取れます。

これだけで、数百万単位で納税額が変わってきます。

ただし、今後この方法は、2023年10月から始まるインボイス制度により、そのメリットは徐々になくなっていく可能性があります。

逆の見方をすれば、今すぐ検討すればまだそのメリットを享受できる余地は残されているということです。

インボイス制度については、下記を参照

▶最近よく聞くインボイス制度ってなに?「インボイス制度」 | あさがお創業支援サイト (asagao-startup.com)

次に、組合の健康保険の話です。上記図解では赤字の部分になります。

また、組合の健康保険制度は、基本的に個人加入を前提としていますが、特例的に法人成りの場合には継続加入を認めている組合があります。

したがって、この継続加入を上手く活用すれば、後々、法人になって役員報酬を上げたとしても、低い金額のまま健康保険に加入す続けることが可能になります。

例えば、協会けんぽと言われる一般的な健康保険で100万円の給与の場合、労使合計で約96,000円/月の負担額になります(40歳未満、東京都の場合)。これに対し組合健保の場合、例えば東食健保で言うと、給与額にかかわらず定額の18,700円/月で済むことになります。これは、毎月8万円弱の金額が変わってくることを意味します。

以上の観点から、全4パターン(組合健保が使える業種は全7パターン)を作成し、最もトータルコストが低くなるものを選択します。

法人の方が大きく差がついて有利の場合は、法人設立や法人成りを検討しましょう。

あまり差がない場合や個人の方が有利な場合には、手間とコストを考えると個人の方が基本的には良いと思います(金銭的以外のメリットがある場合を除く。)。

また数年経って状況が変わってきた時にシミュレーションし直してみると良いでしょう。

なお、具体的な計算が上手くできないという方は、税理士等の専門家に確認してみることをお勧めします。

■STEP③ 準備のためのスケジュールを明らかにし、実行する

以上の検討を踏まえ、方向性が決まったら、その準備のための手続きを明らかにし、実行していきましょう。

個人と違い法人になるには、届け出や設立までに時間が大きく異なります。

また、法人成りは、個人の廃止と法人の設立という2レーンの同時進行になるので、より進捗管理が重要になります。

法人の場合は、各種専門家(許認可は行政書士、会社登記は司法書士、会社税務会計は税理士など)に依頼するのが良いと思います。

【個人事業開業スケジュール】

①事前準備

・各種確認&決定

・屋号⇒

・開業日⇒ / 開業

・納税地(≒事業の所在地)

・国民健康保険加入手続or任意継続手続or組合国保加入手続②各種届&申請

・営業許可等の許認可申請

・届出(開始届等→税務署)

・届出(社保加入→年金事務所)

・届出(労働雇用保険加入→労働基準監督署・ハローワーク) ※従業員いる場合

・事業用通帳開設

【法人設立スケジュール】

①事前準備

・各種確認&決定

・会社名⇒

・設立日⇒ / 設立

・事業年度⇒ 月決算 ( 月申告) /1~ /31 ※初年度のみ: 年 / ~ 年 /

・資本金

・目的

・本店所在地

・印鑑用意(❶代表印、❷銀行印、❸角印→請求書・領収書等)

・住民票取得(個人)

・印鑑登録&印鑑登録書取得(個人)⇒2部

・ 月分からの役員報酬決定

※補助金、助成金の申請(利用する場合)

・法人成りの場合:

・家賃⇒大家に許可確認&法人契約変更( 月払いの 月分より法人で家賃支払 ※日割確認)

・営業許可等の許認可⇒引継確認

・請求書、会計ソフト等⇒法人名義へ変更準備

・組合国保⇒法人成り後の引継確認②司法書士依頼

・資本金払込

・定款作成、認証、登記書類作成&申請&取得、印鑑証明書取得(法人) ※司法書士が手続③会社設立日

・法人成りの場合:この日以降、個人での事業はストップ。領収書や請求書等も明確に分ける必要がある。

よって、会計ソフトの入力や領収書等も個人とは別で法人として行う④各種届&申請

・営業許可等の許認可申請

・届出(開始届等→税務署)

・届出(社保加入→年金事務所)

・届出(労働雇用保険加入→労働基準監督署・ハローワーク) ※従業員いる場合

・法人通帳開設・法人成りの場合:

・届出(組合国保 ※引継の期限あるので注意)

・資産譲渡/借入金引継

・届出(廃業届等→税務署)

・届出(社保資格喪失→年金事務所)

・届出(労働雇用保険脱退→労働基準監督署・ハローワーク) ※従業員いる場合

法人の場合に決めないといけない各種論点の詳細については、下記リンクを参照ください。

▶法人設立の際の資本金はいくらにした方がよいの?「資本金の決め方」

▶法人設立の際の本店所在地はどこにした方がよいの?「本店所在地・納税地の決め方」

・役員報酬はいくらに設定した方がよいの? ※準備中

・法人設立なら株式会社と合同会社どちらの方がよいの? ※準備中

以上のように、3ステップにて開業・設立までの流れを解説させて頂きました。

少しでも開業・設立をイメージする際の参考になれば幸いですし、皆様にとって良い船出となることを願っております。

この記事を書いた人

あさがお税理士事務所 代表税理士 伊藤貴文

税理士 / 栃木出身 / 埼玉在住 / 東京勤務 / 3児の父

\ 最新情報をチェック /