法人設立の際の本店所在地はどこにした方がよいの?「本店所在地・納税地の決め方」

目次

■概要

法人設立を決めた創業者から

「本店所在地と納税地をどこに設定したらよいでしょうか」

という質問を受けます。

この決め方には、実はいくつか考えておくべきコツがあります!

法人設立の際には、本店所在地・納税地を決めて、それを登記する必要があります。

会社は、物や人と違って目に見えるものではないため、「ここが会社がある場所です!」と取引先や役所などの外部の人にわかるように決めておかないといけないのです。

それに基づいて、役所は郵送物を送ったり、税金を課したりしますし、取引先も同様に取引を行えるようになります。

ちなみに、個人にはこのような登記制度はなく、法人特有の制度になります。

この決め方ですが、ご自身の状況によって、どこにしたら良いかの質問がよくあるため、これを機にまとめてみたいと思います。

資本金に引き続き、フローチャート形式でまとめてみたいと思います。

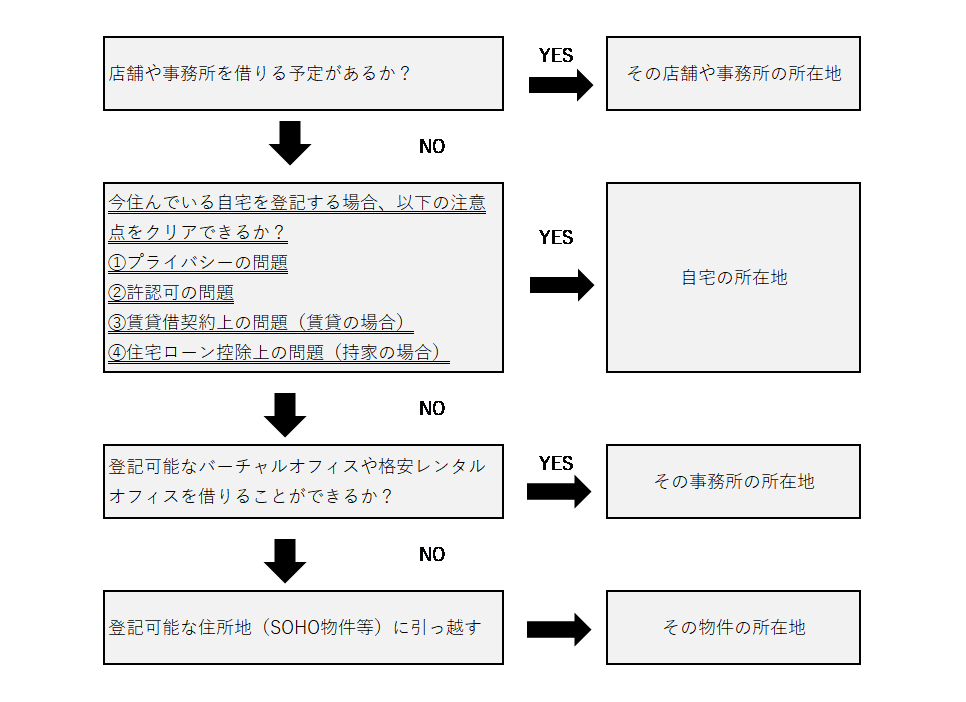

■本店所在地・納税地の決め方(フローチャート)

上から順に見ていきます。

■店舗や事務所を借りる予定があるか?

まず、これらの事業を行う場所がある場合は、基本的にはその店舗や事務所の住所地を本店所在地にすれば良いです。

例えば、東京都の創業助成金を申し込みたい場合、東京都に本店所在地と納税地があることが求められています。

仕事と住む都道府県が異なる場合は、事業を行うところに本店所在地と納税地を揃えておくこと後々スムーズです。

■今住んでいる自宅を登記する場合、以下の注意点をクリアできるか?

問題は、それらの店舗や事務所がないような場合です。

IT系の業種などは、自宅で業務が完結できる部分も多いことから、一般にその事務所の必要性は低いでしょう。

これらの場合、まず候補に挙がるのが今住んでいる自宅になるかと思います。

とはいえ、自宅とは本来は済むための場所で、本来は仕事をする場所ではないはずです。

自宅を登記するには、いくつかの注意点があるので、それらをクリアできるかの検討が必要です。

①プライバシーの注意点

まず、会社の本店所在地が登記されると、登記簿謄本という書類にそれが載ることになります。

つまり、自宅の場所が取引先などに明らかになってしまうということです。

ちなみにですが、たとえ事務所の所在地を本店所在地として登記したとしても、代表者住所も登記事項に含まれることから、結局は登記簿謄本には自宅の場所は載ってしまうことにはなります。

これらの対策として、マンションの場合に限られますが、部屋番号やマンション名を省略するような方法がありますが、完全には隠せないというのが制度上の留意点です。

話を戻すと、自宅を本店所在地とすると、事務所をそうした場合以上に自宅の公開度合が高まり、プライバシーの点から注意が必要だと言えます。

②許認可上の注意点

居住用だと許認可の要件を満たさない場合があります。

業種によっては根幹に関わる大きな問題ですので、必要に応じて確認が必要です。

③賃貸借契約上の注意点(自宅が賃貸の場合)

居住用で賃貸している物件を本店登記する場合、基本的には事務所使用は不可ということを意味します。

よって、許可なく登記をすると、オーナーや管理組合との関係で契約違反になる可能性があるため、確認が必要になります。

④住宅ローン控除上の注意点(自宅が持家の場合)

住宅ローン控除の適用は、居住用の割合に基づいて計算がされます。

つまり、住宅ローン控除適用期間に自己所有の持家を本店登記し、事業として使用し始めた場合、住宅ローン控除を受けられる金額がその割合分だけ減少したり、借りている銀行との関係で契約違反になる可能性があります。

自宅で登記する場合、これらの問題をクリアできるかどうかを確認する必要があります。

■登記可能なバーチャルオフィスや格安レンタルオフィスを借りることができるか?

では、事務所や自宅は厳しいといった場合では、どうすれば良いのでしょうか。

そのような場合には、バーチャルオフィスや格安レンタルオフィスを利用するという手段があります。

これらを上手く活用すれば、安い価格で、会社の所在地の場所を借りることができます。

これらの注意点としては、大手の銀行口座開設や許認可でNGが出る可能性がある点です。

これらの点は、オフィス側も認識はしており、過去の銀行口座開設の実績を開示しているところ等もありますので、実際に確認してみましょう。

■登記可能な住所地(SOHO物件等)に引っ越す

それらも厳しいとなると、残る手段は、自宅を登記も可能な物件に引っ越すしか現実的な手段はないように思います。

最近ではSOHO物件として、事業用としても使用可能な居住物件も増えています。

タイミングが合えば、そのような対応も可能と考えられます。

本店所在地・納税地を決めるいくつかの基準を紹介させて頂きました!

本店所在地も納税地も後で変更は可能ですが、変更の度に登記や申込などで手間とコストがかかってしまいます。

参考になれば幸いです。

この記事を書いた人

あさがお税理士事務所 代表税理士 伊藤貴文

税理士 / 栃木出身 / 埼玉在住 / 東京勤務 / 3児の父

\ 最新情報をチェック /