最近よく聞くインボイス制度ってなに?「インボイス制度」

■はじめに

インボイス制度って最近よく聞くけど、

自分にも関係あるの?

インボイス制度が導入されると

零細企業は取引から排除されるって聞いたけど本当?

最近、創業者から、このようなインボイス制度についての質問をよく受けます。

巷では「消費税の2023年問題」とも言われ、

関係ある事業主にとってはそれなりのインパクトを持つ制度なのは事実です。

今回は、そんなインボイス制度について、

具体例を挙げながら「何が問題なのか」「自分は影響があるのか」「どんな対応策があるのか」について解説してみたいと思います。

■インボイス制度の概要

制度概要は、こちらの国税庁リーフレットを見て頂ければと思いますが、

やや分かりづらいかなと思います。

まず押さえておくべきポイントは、

- 消費税の話であること ※法人税や所得税、相続税などは無関係

- 請求書に関係する話であること

- 免税事業者(売上1000万以下の小規模事業者など)に特に影響がある話であること

この3つになります。

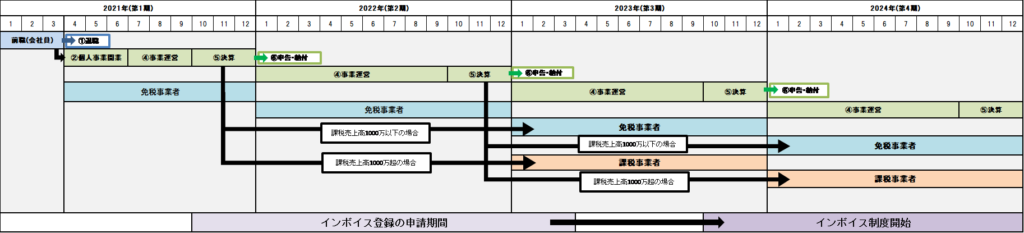

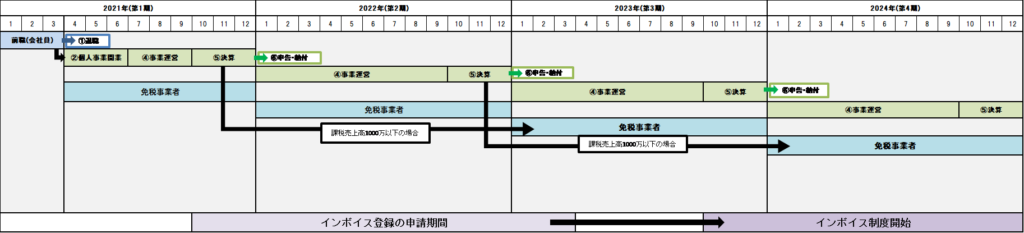

下記の図のように、

消費税は基本的に2期前の売上高が1000万円を超えるかどうかで、

その期に消費税を納める事業者(課税事業者)になるかどうかが決まります。

(※多くの例外がありますが、その説明は別の機会に譲ります。)

ここで、あなたが免税事業者 (売上1000万以下の小規模事業者など)だと仮定しましょう。

これまでの制度では、あなたの得意先(売上先)は、

あなたが消費税を税務署に納付しているかどうかを確認する手段がありませんでした。

なので、あなたが請求書に消費税をプラスして請求書しようがしまいが問題なく、

得意先自身の消費税の計算にも影響なかったわけです。

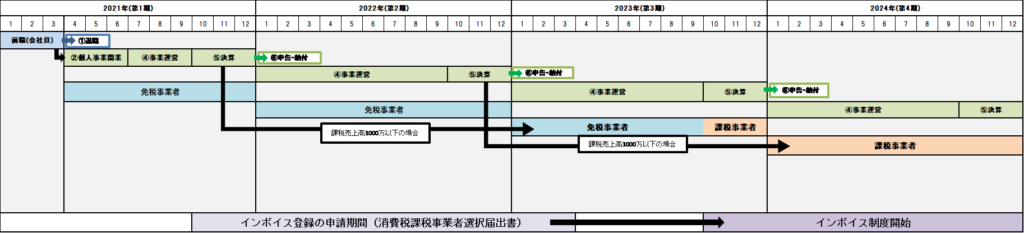

ところが、2023年からは異なります。

課税事業者(消費税を税務署に納付している事業者)でしか、

登録番号を記載した請求書を発行することができなくなります。

つまり、

得意先側で「あなたが消費税を納付している事業者かどうかがわかるようになる」ということです。

さらに、免税事業者への支払に係る消費税を計算上控除することができなくなります。

この辺りを図解で確認してみましょう。

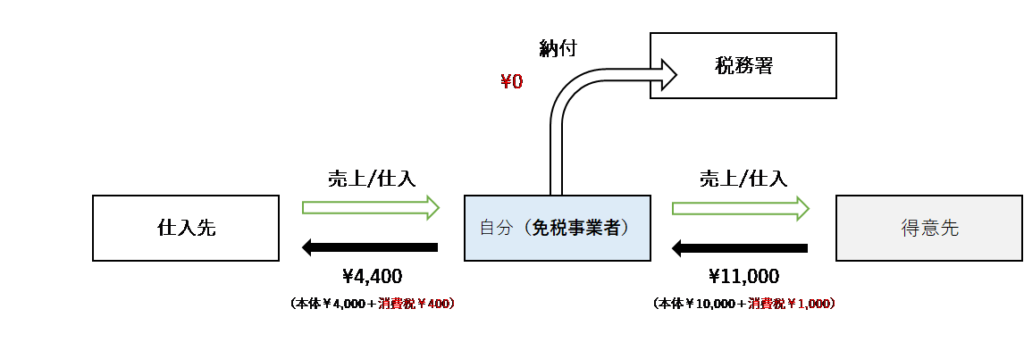

■免税事業者と課税事業者の消費税の計算方法の違い(自分側)

まず、あなたが免税事業者(売上1000万円以下や設立1-2期目などの理由で消費税を税務署に納付していない事業者 )である場合を考えてみます。

下記の図のように、売上で消費税をプラスしていようがいまいが、

税務署への消費税納付額は0円です。

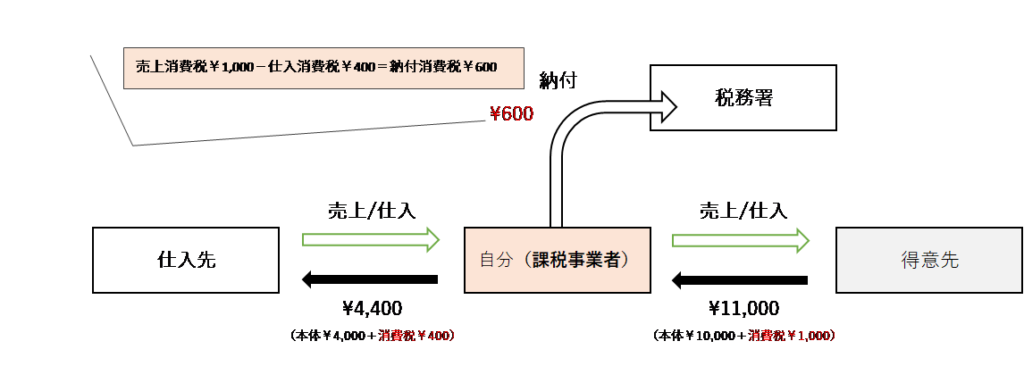

対して、あなたが課税事業者(売上1000万円超などの理由で消費税を税務署に納付している事業者 )である場合を考えてみます。

原則的な方法では、下記の図のように、売上消費税から仕入消費税を引いて残った金額を税務署に納付します。

今回の場合であれば、1,000円-400円=600円が消費税納付額になります。

免税事業者と課税事業者を比べてみると、消費税納付額は0円と600円となりました。

取引額が大きくなれば、当然この金額は大きくなるため、

これまでは 売上1000万円以下や設立1-2期目などの理由で免税事業者になれる場合にはほとんどの事業者は免税事業者となっていたというのが実際のところでした。

(※ちなみに参考までに、売上消費税から控除するこの仕入消費税を、専門用語で「仕入税額控除」と言います。設例では説明の都合上4,000円×10%全額を控除しましたが、実際には例えば給与の支払いなど消費税が課されていないようなものもあり、これらは仕入税額控除として計算上引くことができません。)

■免税事業者と課税事業者の消費税の計算方法の違い(得意先側)

次に、あなたが免税事業者と課税事業者であった場合の得意先側の計算方法の違いを見てみましょう。

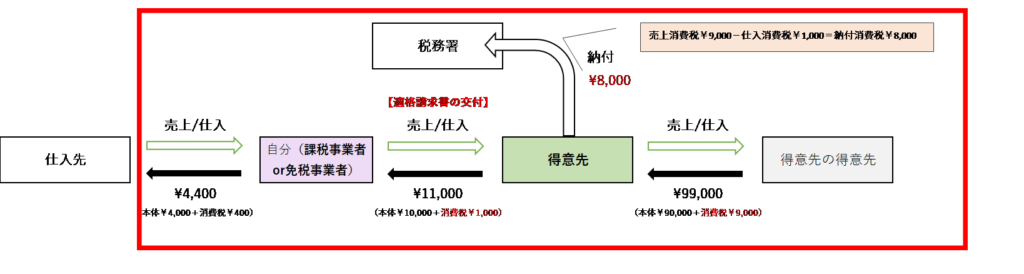

まずは、改正前の場合(2023年9月以前)です。

下記の図のように、あなたが課税事業者であるか免税事業者であるかにかかわらず、得意先側の消費税納付額は、9,000円-1,000円=8,000円が消費税納付額になります。(※得意先は課税事業者と仮定)

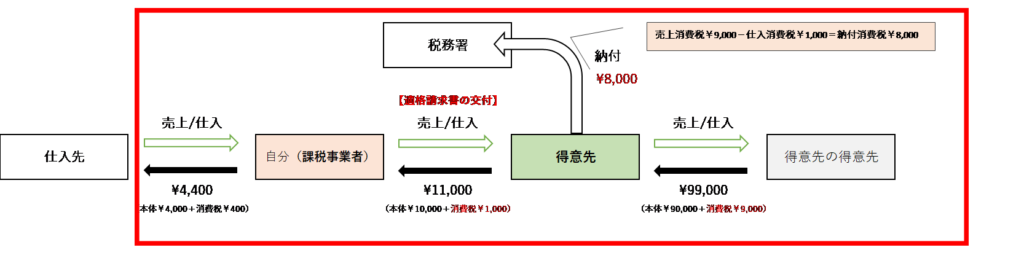

次に、改正後の場合(2023年10月以降)を見てみましょう。

まず、あなたが課税事業者である場合の得意先側の納付額は、改正前と同じです。

下記の図のように、得意先側の消費税納付額は、9,000円-1,000円=8,000円が消費税納付額になります。

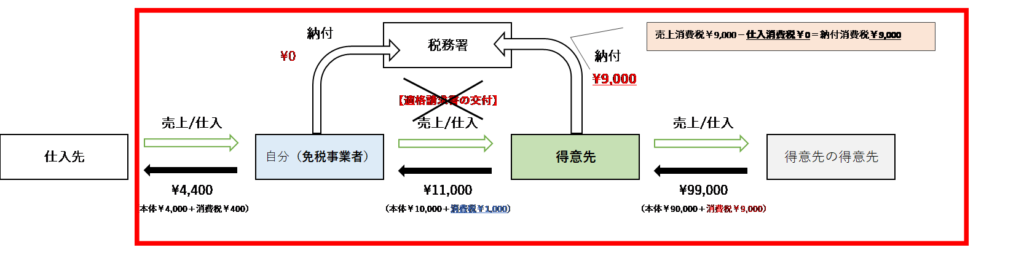

続いて、あなたが免税事業者である場合の得意先側の納付額を見てみましょう。ここが最も異なります。

下記の図のように、あなたが請求上プラスした消費税1,000円は、得意先の消費税の計算で引くことができず、結果として得意先側の消費税納付額は、9,000円-0円=9,000円が消費税納付額になります。

つまり、あなたが免税事業者と課税事業者である場合を比べてみると、得意先側の消費税納付額は9,000円と8.000円というように1,000円の差が出ました。

得意先側からすると、「相手が免税事業者の場合、その人に支払った消費税だけ納税額が増える」とも言うことができます。

そのため、免税事業者のような零細事業主が取引から排除されるといった可能性が懸念されているのです。

■免税事業者の対応策

では、免税事業者はどのような対応策を取るべきなのでしょうか。

効果的な対応策はないのですが、現実的な対応策をいくつか比較検討してみることとします。

①消費税相当分を値引きする

決してこの方法を勧めるわけではないのですが、

先ほどの例であれば、課税事業者の場合と納税が変わらないように消費税相当分を値引きするという方法が考えられます。

得意先側が不当に値引きを要求しないような法律整備は予定されていますが、どこまで徹底されるかは現段階では見えません。

また、実際の適用には経過措置があり、いきなり得意先側で控除額が0円になるわけではなく、段階的に控除が減る形になります。

・2023年10月1日~2026年9月30日の間 … 80%部分の控除は認められます。

・2026年10月1日~2029年9月30日の間 … 50%部分の控除は認められます。

②課税事業者へ切り替える

ここまで見てきた通り、インボイスの問題点は、免税事業者にとっての問題点なので、課税事業者になれば解決はします。

税務署に「課税事業者選択届出書」という届出書を提出すれば、

現制度でも翌期より課税事業者になることはできます。

勿論課税事業者になれば消費税の納税額が発生しますので、その部分との比較衡量が必要です。

あなたが免税事業者であり、かつ、今行っている事業が取引先から排除される可能性があるのであれば、上記のような形でインボイス制度開始のタイミングに合わせて課税事業者になることは必要かもしれません。

まずは課税事業者になった場合の納税予定額を正しく試算し、影響を予測しましょう。その上で、取引を考慮し、懸念があるのであれば、来たるインボイス制度導入についてできる準備をするべきだと思います。

また逆の立場で、得意先側の立場に立てば、個人を含む免税事業者に多く支払をする事業(例えば、個人へ地代を支払っているパーキング運営事業や、個人へ外注する映像制作事業など)の場合、消費税納税額が多くなる可能性が高くなります。

この辺りも併せて考えていく事業を再考していく必要があります。

この記事を書いた人

あさがお税理士事務所 代表税理士 伊藤貴文

税理士 / 栃木出身 / 埼玉在住 / 東京勤務 / 3児の父

\ 最新情報をチェック /