インボイス登録をしない事業者は取引先から排除されるのか?その「可能性」について考察

税理士のあさがおです。いよいよ4か月後に迫ってきた、インボイス制度についての考察記事を書いてみたいと思います。

「2023年10月1日以降、インボイス登録をしない事業者は取引先から排除される!個人事業主・フリーランス終了!」などと煽る記事も良く目にします。

まずは、インボイス登録しない方が、2023年10月1日以降に「具体的にどのような影響を受けるか」について話ができればと思います。

その影響を一言で言うならば、

「あなたの得意先(売り上げる先)が支払う消費税が少し増える可能性がある」と言えます。

相手が負担が増える場合には、こちら側は、その分値引きを要求されたり、取引を見送られたりされる可能性があります。

これが最大の影響です。

ただし、私が「可能性がある」と書いたのにはきちんと理由があります。

それは、『売り上げる相手が誰かによって答えが変わる』からです。

相手によっては、こちらがインボイス登録しなくても、全く影響ない方だっています。

具体的に、あなたの場合に当てはめられるように、説明したいと思います。

目次

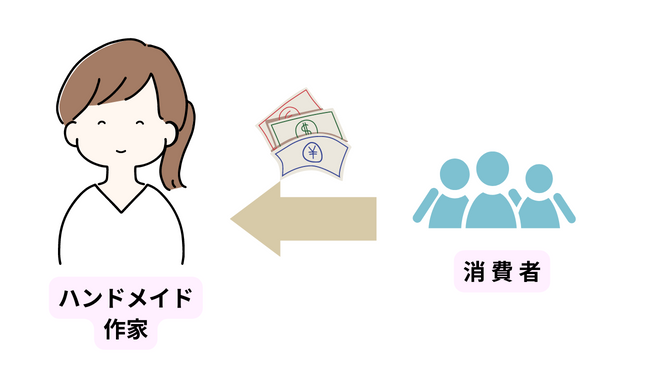

免税事業者のハンドメイド作家さんの例

説明を分かりやすくするために、あなたが『年間売上770万のハンドメイド作家さん』だとしましょう。

毎年の売上はだいたい同じくらいで、売上1,000万円を超えないので、免税事業者として消費税を税務署に納める必要もない方だとします。

この方の得意先(売り上げる先)がどういうところかによって、インボイスの影響は大きく変わってきます。

①消費者相手に売っている場合(相手が一般消費者であるBtoCビジネスの場合)

このハンドメイド作家さんが、消費者相手に売っているのであれば、インボイスによる影響はほぼないと言えます。

つまり、インボイス登録不要です。

インボイスを求められるのは、売り上げる相手が「事業者」で、それがないと「その事業者の消費税の計算上、支払が増える可能性がある」からです。

一般の消費者は事業者ではありませんますので、消費者は消費税の計算や納付の必要はありません。

(あなたが消費者としてプライベートで食堂に入った時に、領収書を求めないのと同じです😊!)

なので、消費者相手に売っている場合には、登録番号を記載されたインボイスを求められる可能性が低く、インボイスによる影響もほぼないと言えます。

ただし、卸売をしている場合(例:テナント企業に店舗販売用の作品を卸す場合)や事業用として購入する顧客がいる場合(事務所に飾る用として作品を購入される方の場合)は、その方の消費税の計算上、インボイスを求められる可能性がありますのでそこだけ注意が必要です。

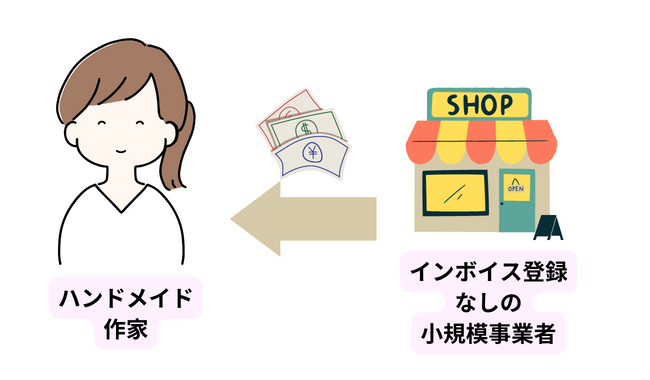

②小規模な事業者相手に売っている場合(得意先が売上規模1000万未満もしくは開業2年以内などのインボイス登録していない免税事業者の場合)

比較的小規模で事業を行っている事業者は、消費税の計算や納付の必要はありません。

なので、登録番号を記載されたインボイスを求められる可能性も低く、インボイスによる影響もほぼないと言えます。

ただ、売上規模が1000万を行っているかは、外からだとなかなかわかり得ないものだと思います。

(※上司に年収を聞くようなものですね😊)

何より、その得意先が今回のインボイス制度導入に伴い、課税事業者(消費税を払う事業者)に切り替えてインボイス登録をしている可能性もあります。

つまり、1000万という売上規模は、あくまで目安でしか言えないことだけ注意が必要です。

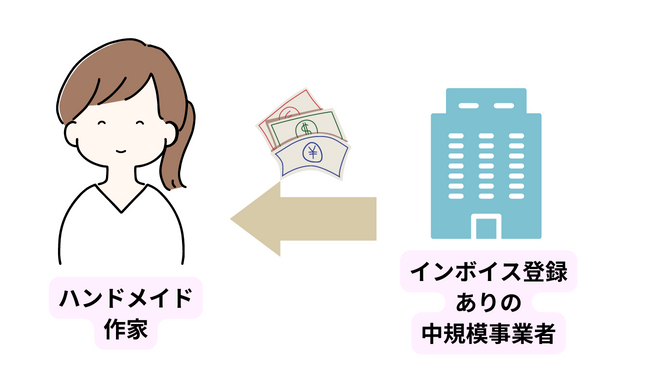

③中規模の事業者に売っている場合(得意先がインボイス登録している課税事業者だが、簡易課税制度や2割特例を適用する予定の場合)

では、あなたの得意先が①②以外のような場合(インボイス登録している売上規模1,000万円を超える事業者の場合)には、必ずインボイスを求められるかというと、実はそうでもありません。

あなたの得意先が売上規模1,000万を超える事業者で、消費者を払っている事業者であったとしても、特にインボイスを求められない場合もあります。

それは、得意先が簡易課税制度や2割特例を適用している(もしくは適用する予定の)場合です。

簡易課税制度や2割特例を適用している場合、その方の得意先からの売上だけで消費税の計算が行われます。

つまり、支払先(得意先から見れば、あなた=ハンドメイド作家さん)がインボイス登録しているかどうかは消費税の計算に影響しません。

なので、登録番号を記載されたインボイスを求められる可能性も低く、インボイスによる影響も少なくなると言えます。

こちらの公正取引委員会のQ&AのQ2にも、似たようなことが書かれていますので、参考まで。

▶免税事業者及びその取引先のインボイス制度への対応に関するQ&A | 公正取引委員会 (jftc.go.jp)

ただし、あくまでこの簡易課税制度はその事業者の有利不利による選択で適用を受けるものなので、業種や事情によっては適用していない可能性も十分あります。売上が上下する場合には、年によって変わる可能性もあります。

つまり、先程同様に外からはわかり得ないものになりますが、およそ年間売上1,000万~5,000万未満の規模の会社だとイメージして下さい。

その規模の会社は、簡易課税制度を使っている可能性が高いです(あくまで私の経験上ですが、簡易課税制度を使える会社の7割以上は使っている印象です!)。

まとめ

あなたの得意先(売り上げる先)が、①~④のどこに当てはまるのかを考えてみましょう。

①消費者

②免税事業者(およそ売上規模1000万未満もしくは開業2年以内) ※小規模事業者

③課税事業者だが簡易課税制度や二割特例を適用(およそ売上規模1,000万~5000万円未満) ※中規模事業者

__________________________________________________

④課税事業者で簡易課税制度を使っていない(およそ売上規模5000万円超) ※大規模事業者

このうち①~③の得意先が多い場合には、あなたが登録番号を付けたインボイスを発行しようがしまいが、得意先の納税額が変わりません。

つまり、あなたがインボイスを求められる可能性は低いと言えます。

逆に、④のようなインボイス登録している大規模事業者との継続的な取引が多い場合は、

あなたがインボイスを求められる可能性は少し高くなると言えます。

インボイス自体やその登録を求められたり、場合によっては負担が増える分だけ値引きを要求される可能性があるということです。

≪④の会社の見分け方≫

このような会社からは、既にインボイス登録の確認のお知らせが届いているはずです。

それが来ていれば、インボイスの関心や影響が多い証拠でもあるので、そこでおおよそ判別できます!

【参考】④の得意先が多い方へのアドバイス

④のような大規模事業者を得意先に持つ免税事業者の方はどうしたら対応したら良いのか、最後にワンポイントアドバイスです。

■1つ目は、値引き対応に”一部”応じることです。

”一部”というのがポイントです。

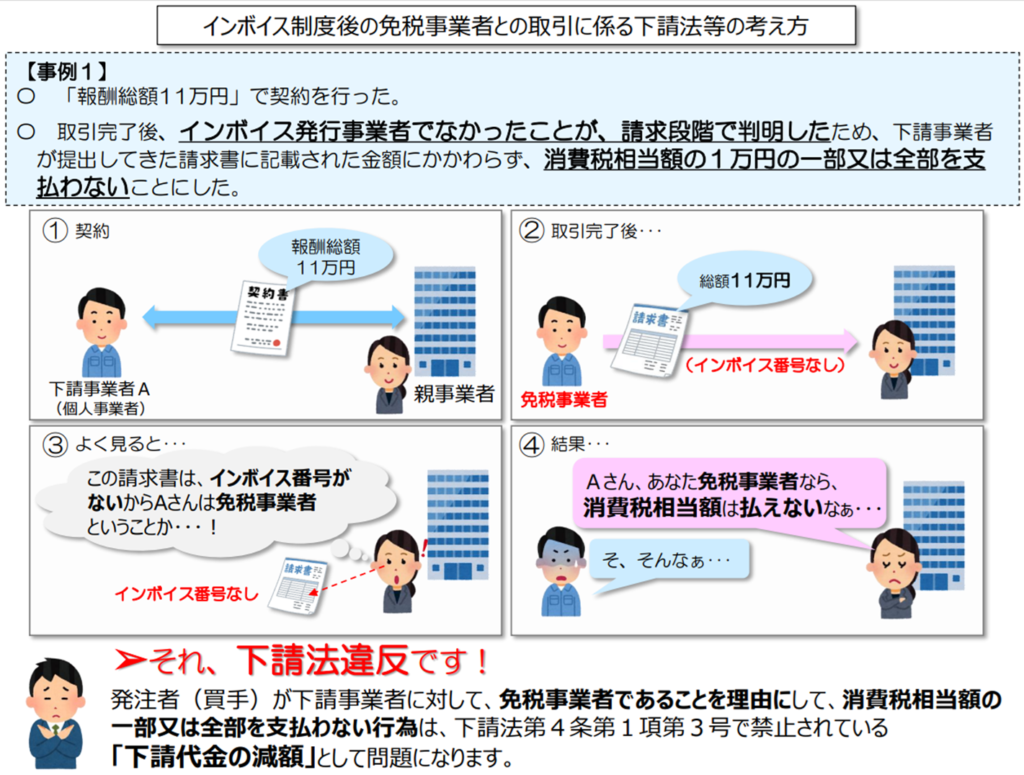

(引用:中小企業庁:インボイス制度後の免税事業者との取引等に関するQ&A (meti.go.jp))

この表で分かるように、

下請法や独占禁止法の要請で、一方的な値引き要請は禁止されています。

あくまで交渉の上なされることが求められています。

また、経過措置もあるので、得意先側の実質的な負担増加分は当初3年間は消費税相当額の2割だけです。

なので、仮に値引き要請に応じるとしても、当初3年間は消費税相当額の2割だけで十分でしょう。

(例)税込110,000円の場合:

値引き額=得意先側の実質的負担増加分=消費税相当額10,000円×20%=2,000円

∴値引き後の請求額=本体100,000円+消費税相当額10,000円-値引き額2,000円=108,000円

消費税部分全てを値引きする(=100,000円で請求する)のは値引きし過ぎなので、

ぜひ上記資料をもとに交渉してみましょう。

■2つ目は、インボイス登録をすることです。

・インボイス登録をすることで増える税務署への納税額

と、

・取引先から求められるであろう値引き要求額

を天秤に掛けて、インボイス登録の可否を判断すれば良いと思います。

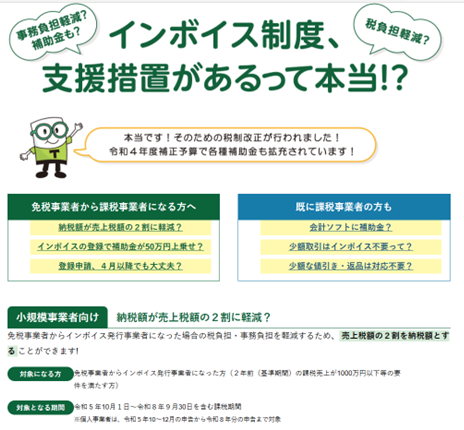

なお、当初3年間の限定ですが、

免税事業者からインボイス発行事業者になった場合、売上税額の2割を納税額とする特例(2割特例)も使えます。

(引用:令和5年度改正におけるインボイス制度の改正について : 財務省 (mof.go.jp))

(例)年間売上7,700,000円の場合:

∴2割特例を使った場合の消費税納税額(概算)=7,700,000円×10/110×20%=140,000円

(この負担と引き換えに、インボイス登録ができるということです。)

それでもどちらか分からない!という方は、とりあえずインボイス登録は見送った方が良いように個人的には思います。

あなたの得意先が①〜④のどれかはなかなか分かりません。変わる場合だってあります。

つまり、影響があるかないかは、10月1日以降、蓋を開けてみないとわからないのです。

一方で、一度インボイス登録したら消費税の支払は確実に増えます。

消費税の申告書も作らないといけず、税理士に頼むとそれだけでも手数料がかかります。

見えない不安にお金を払うのは保険にも通じる考え方ですが、

それは制度が始まって徐々に見えてきてから判断しても遅くないのではないでしょうか?

というのが私の個人的な意見です。

この記事を書いた人

あさがお税理士事務所 代表税理士 伊藤貴文

税理士 / 栃木出身 / 埼玉在住 / 東京勤務 / 3児の父

\ 最新情報をチェック /