節税手法(30万未満の備品購入)、(10万未満の備品購入)

■概要

会計初心者を悩ます独特な考え方の一つとして、減価償却という会計上の考え方があります。

車両を例に挙げると分かり易いと思いますが、車両は購入した年だけでなく、その後何年かに渡って使われるものになります。

そのように、「使う期間に合わせて、何年かに渡って経費に計上しよう」とするのが減価償却の考え方になります。

よって、税法上決められた期間(専門用語で法定耐用年数と言います)に渡って経費計上されるのが原則な一方、例外的に早めに経費計上できるようなものがあったりします。

トータルすれば経費計上額は同じになりますが、利益が出た年度など、早めに経費にしたいというニーズがあるのは事実です。

今回は、そのような備品などの減価償却資産の購入による早期の経費化による節税手法を解説します。

■節税メニュー表における位置付け

[法人]

3 法人税&消費税共通対策

・3-A 資産購入グループ

・3-A-1 機械等/経営改善設備等取得

・3-A-2 30万未満の備品購入 ←今回のテーマ

・3-A-3 10万未満の備品購入 ←今回のテーマ

[個人]

2 所得税&消費税共通対策

・2-A 資産購入グループ

・2-A-1 機械等/経営改善設備等取得

・2-A-2 30万未満の備品購入 ←今回のテーマ

・2-A-3 10万未満の備品購入 ←今回のテーマ

■早めに経費化できる3つの方法

①定率法を選択する

減価償却の方法には、大きくわけて「定額法」と「定率法」という二つの方法があります。

簡単に説明すると、

国税庁HP 【確定申告書等作成コーナー】-定額法と定率法による減価償却(平成19年4月1日以後に取得する場合) (nta.go.jp)

定額法とは「期間で均一に経費にしていく方法」であるのに対し、

定率法とは「最初に多く経費にし、徐々にそれが減っていく方法」です。

∴経費になるトータルは同じですが、経費になるタイミングに違いがあります。

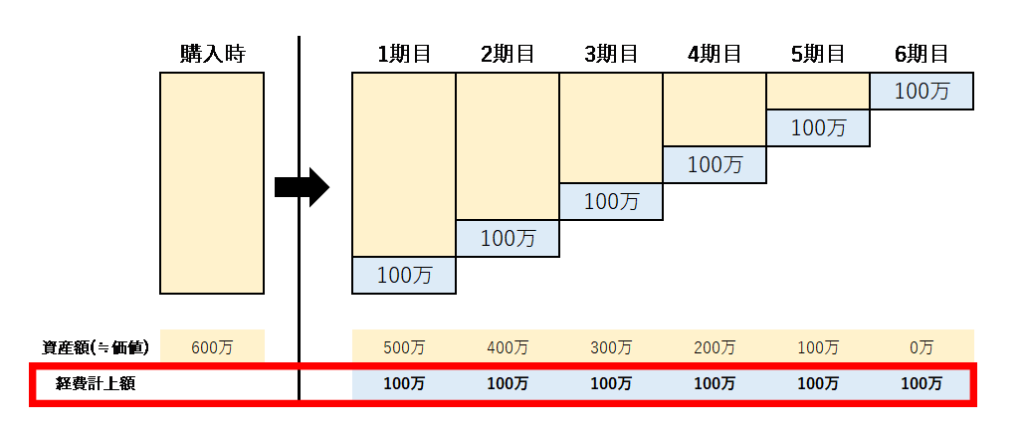

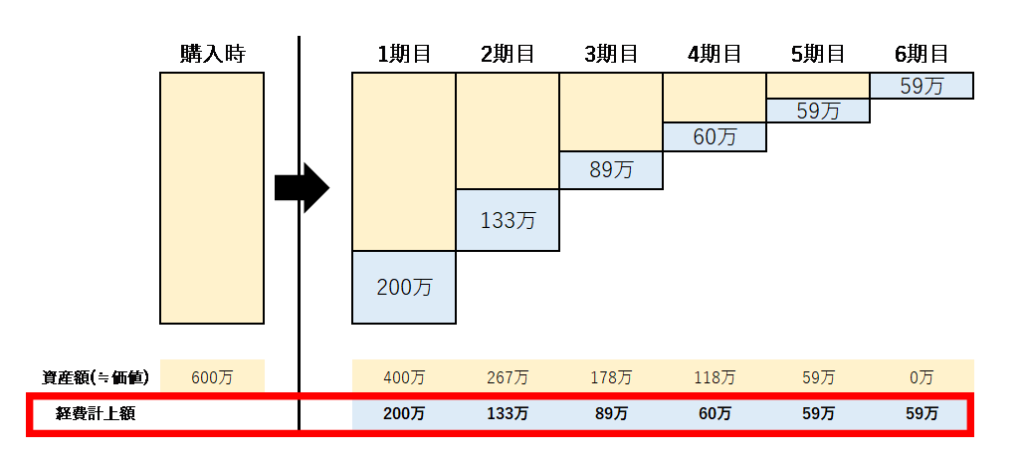

[計算例]

耐用年数6年である車両を期首に購入した場合

(※1円の備忘価額は省略。以下同様)

赤枠部分が各期の経費になる金額です。

定率法の方が先に経費化し、徐々にその額が減っていくのがわかると思います。

なお、「建物は定額法」と言ったように予め決められているものもあれば、「法人の場合の車両は定率法」、「個人の場合の車両は定額法」と言ったように法人と個人で減価償却の方法が異なるものもあります。また、届出を出して変更できるものもあります。

②新品でなく中古を取得する

中古資産を取得して事業の用に供した場合には、その資産の法定耐用年数ではなく、その事業の用に供した時以後の使用可能期間として見積もられる年数によることができます。そしてその使用可能期間の見積りが困難であるときは、次の簡便法により算定した年数によることができます。

つまり、中古の場合、計算により耐用年数を短くできるので、より早めに経費にすることができるということです。

・法定耐用年数の全部を経過した資産:その法定耐用年数の20%に相当する年数

・法定耐用年数の一部を経過した資産:その法定耐用年数から経過した年数を差し引いた年数に経過年数の20%に相当する年数を加えた年数

なお、これらの計算により算出した年数に1年未満の端数があるときは、その端数を切り捨て、その年数が2年に満たない場合には2年とします。

国税庁HP No.5404 中古資産の耐用年数|国税庁 (nta.go.jp)

[計算例]

耐用年数6年である車両を4年落ちで期首に購入した場合

耐用年数6年である車両を4年落ちで期首に購入した場合、先ほどの簡便法による計算をすると、

(6-4年)+4年×20%=2.8年 ∴端数切捨により、耐用年数2年となります。

この場合、定額法の場合2年、定率法の場合1年で経費化することができます。

定率法×中古資産の組み合わせは、驚異のスピードで経費化ができるということです。

厳密に言うと、【3年10か月以上落ちている中古品】について、期首購入ならば、定額法なら耐用年数2年、定率法なら実質的には1年で経費化することができます。

【留意点】

・法人の場合は届出なしで車両について定率法を適用できますが、個人の場合には税務署への届出が必要です。

・上記は期首に購入した場合で試算しています。そのため、仮に決算期末で購入した場合、1期目は上記経費額が月割になるため、例えば定率法(4年落ち中古)の場合は、600万×1/12=50万しか経費になりません。よって、購入・供用開始時期には注意が必要です。

③特例を活用する

早期に経費化できる特例は、いくつかあります。

代表的なものは、以下の3つになります。

必ず順を追って❶→❷→❸の順に検討してください。

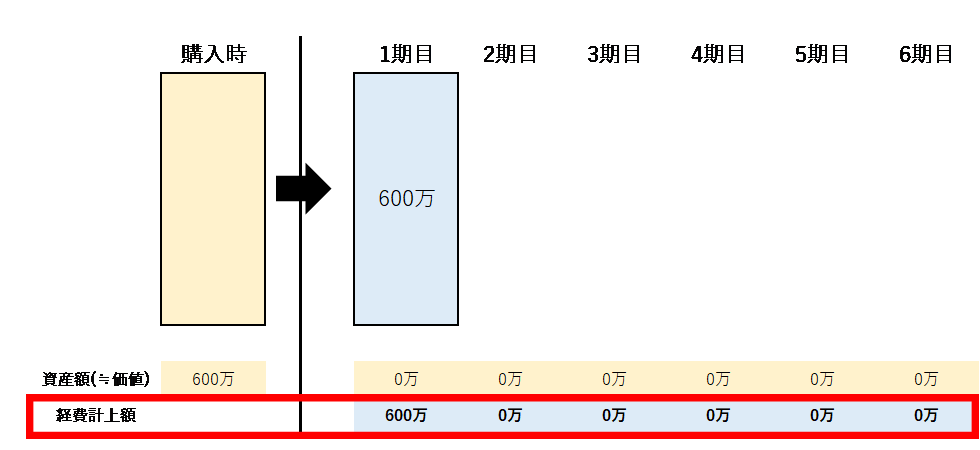

❶購入価額10万円未満の場合

取得価額10万円未満のものは、消耗品扱いで購入時に全額経費計上することができます。

【留意点】

10万円の判定は、セット単位で考えます。

例えば、テーブルとイスがセットとなり一体で使うような応接セットの場合、セットで10万未満かどうかを考えます。

❷購入価額20万円未満の場合

取得価額20万円未満の資産購入の場合、「一括償却資産」という形で、法定耐用年数にかかわらず3年で均等償却できます。

制度概要はこちら。

メリットは2つです。

・法定耐用年数が3年よりも大きい場合、経費計上の早期化が図れます。

・後述します「償却資産税」の対象になりません。

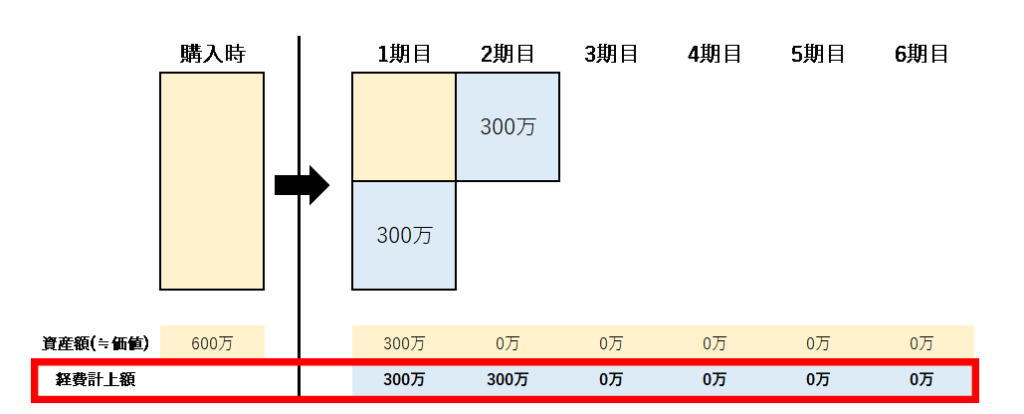

❸購入価額30万円未満の場合

取得価額30万円未満の資産購入の場合、「少額減価償却資産」という形で、購入時に全額経費計上することができます。

制度概要はこちら。

【留意点】

いくつかの留意点(適用のための要件)があります。

・確定申告書に明細書を添付(法人の場合)したり、決算書に条文を記載(個人の場合)すること

・青色申告で確定申告すること

・損金経理という形で費用計上すること

・年間300万円に達するまでであること(事業年度1年未満の場合は月割)

・大企業でないこと

■留意点(共通事項)

①供用開始日

減価償却資産の場合、経費化することができるのは、「購入した日」ではなく「事業の用に供した日(≒実際に使い始めた日)」が当期に属しているかどうかで判断します。

決算ギリギリで購入する場合、実際にモノが届いた後、事業用として使い始めて経費化することができるので、ご注意ください。

②金額の判定

先ほどの10万、20万、30万の判定で用いる金額は、果たして税込なのか税抜なのかという論点です。

これは、経理をどちらで行っているかによって答えが異なります。

例えば、10万未満かどうかを判定する場合を例にすると、

・税込経理の場合:税込1円~99,999円の場合が該当

・税抜経理の場合:税抜1円~99,999円の場合(=税込1円~109,999円の場合)が該当します。

つまり、減価償却資産の金額判定上は、税抜経理の方が有利だと言えます。

なお、消費税の納税義務のない「免税事業者」は、必然的に「税込経理」になるので、その点もご注意ください。

③償却資産税

制度概要はこちら。(※東京都の場合)

購入価額が10万円以上20万円未満の場合 、「一括償却資産」という形で3年で経費化するか、もしくは「少額減価償却資産」という形で年間300万までを購入時全額経費計上するかどうかを選択することができます。

一見、少額減価償却資産の方が経費額が増えるので良さそうに見えますが、そこに待ったをかけるのが償却資産税という税金です。

償却資産税とは、固定資産税の一種で、器具備品などの一定の資産に対してかかる税金の一種です。

課税標準額150万未満であれば税額はかかりませんが、あまり大量に購入すると、1.4%程の税金がかかってくるため、「総合して考えてみると一括償却資産の方が有利だった」ということもあり得ます。

この点も考慮に入れながら、選択適用すべきものになります。

■具体例

以下、実際によく創業者が購入を検討している10万~30万の範囲で購入できる備品・消耗品の具体例を示しておきます。

業務に関連した支出であることが大前提ですが、利益が出た場合に備えて候補を検討しておくのは有効だと思います。

参考にして頂ければ幸いです。

・パソコン関係(デスクトップ、ノートパソコン、タブレット、モニター等)

・パソコン周辺機器関係(マウス、ケーブル等)

・電話関係(携帯電話、スマートフォン等)

・事務所備品関係(テーブル、イス、掃除機、コーヒーメーカー、トイレのウォシュレット等)※自宅兼事務所は注意

・車両備品関係(カーナビ、タイヤ、小物等)

無駄使いは禁物ですが、業務でいずれ必要になるようなものは、今回解説したような経費になるタイミングを考慮に入れた上で、購入の検討をして頂くのが良いと思います。

\ 最新情報をチェック /