3STEPでわかりやすく解説!「節税の考え方」

目次

■はじめに

今回は、節税についての考え方について解説します。

事業主(フリーランス・経営者)になったら、税金を上手くコントロールすることが求められます。

上手にコントロールしていくためには、必要な基本的な考え方をはじめに理解しておくことが何より重要です。

所々、イメージしやすいように、節税をダイエットに喩えて説明してみました。

最後には、節税を一覧で見れる「節税メニュー表」も紹介しています。

参考にして頂けると幸いです。

「税金」と聞いて、何となくネガティブなイメージを持つ方が多いと思います。

できれば払いたくない。可能な限り少なくしたい。気持ちはわかります。

大切なことなので最初にお話ししますが、節税は、あくまで経営を効果的に進めるための「手段」です。

節税を考える上で節税の概念だけを考えると、それが「目的」化してしまい、結果として経営判断を見誤る可能性があります。

節税を考える上では、節税の一つ上の概念、つまり「税金」そのものについて正しく理解する必要があります。

私は税理士として、租税教育という形で年に数回、小学校の教壇に立っています。

そこでは、税金とは何故あるのか、何のためにあるのか、どう使われ、どう向き合うべきなのかという基本的なテーマについて考える場になっています。

▶租税教育について書いたコラムはこちら

その真っ直ぐな瞳の先に/マネーリテラシーについて考える|あさがお(税理士)|note

その答えを偉そうにこの場で語るつもりもありませんが、まずはその本質的な理解を忘れてはなりません。

とはいえ事業をしていると、社会の使命感だけでは進めない程の負担感が生まれてくることも、理解しています。

事業主・経営者にとっての「税金」とは、「事業の利益を手元に残すために必要なコスト」と捉えてください。

儲け以上に税金がでることは構造上はありえません。

通常は儲けの何パーセントという形で徴収されるわけで、

儲け×20%が税金なのであれば、税金とは儲けという利益の80%を手元に残すために必要なコストになります。

ここを完全に理解してから各節税の論点にいかないと、

「税金は減った。でもそれ以上に手元のお金が減った」という事故とも言えることが起きてしまいます。

まさしく手段の目的化です。

事業を上手く進めるためには、その稼いだ利益を効果的かつ効率的に手元に残していくことが求められます。

その手段として、税金を上手くコントロールし、そのために必要な節税対策を実行していくという順番です。

これが何よりも必要な考え方だと私は考えます。

■検討~実行までの3ステップ

上記考え方を基に、具体的な節税の実行までの3ステップをご紹介します。

個人的な見解にはなりますが、多くの成功と言える創業者を支援してきた立場からのまとめになります。

節税の実行までの3ステップ

STEP① 漏れなく経費を集計し、正確な所得・利益を把握する

STEP② 税率差異の分かれ目を押さえる

STEP③ 上記①②を考慮し、自分に合った節税手段を実行する

では、上から順にいきましょう。

■STEP① 漏れなく経費を集計し、正確な所得・利益を把握する

税金は、このように計算されます。

税金が計算される流れ

①売上 - ②原価 - ③経費

= ④予想される所得・利益 ⇒ ⑤予想される税金

⑤予想される税金を減らす(=節税をする)には、④予想される所得・利益を減らす必要があります。

その④予想される所得・利益は、 ①売上 - ②原価 - ③経費から構成されます。

よって、④予想される所得・利益を下げるためには、①売上を下げるか、②原価か③経費を上げるかが考えられます。

税金を減らす流れ

①売上 ⇩ - ②原価 ⇧ - ③経費 ⇧

= ④予想される所得・利益 ⇩ ⇒ ⑤予想される税金 ⇩

ところが、①売上と②原価は、商売そのものに直結する収入と支出のため、簡単に上げ下げするのは難しいでしょう。

となると、③経費を増やすことが、節税における現実的な対応策だということになります。

「③経費を漏れなく集計し、正確な所得・利益を把握すること」

これを節税の出発点にしてください。ダイエットをするのにまず現在の体重を図るのと同じです。

漏れなく経費を集計するには、コツがあります。

経費に入れていない個人的支出で事業に関連するものは、事業の経費に入れる意味で検討の余地があります。

税務調査で指摘のないよう税務上問題とならないかを考慮しながら、漏れなく経費を集計しましょう。

業務に関連するかどうかの考え方など、もれなく経費を集計するためのポイントについては、

詳しくは下記の記事を参考にして下さい。

詳しくはこちら(節税の考え方「もれなく経費を集計するポイント」)

▶

▶なお、④予想される所得・利益と⑤予想される税金を見直す時期は、毎月単位で行うのが理想です。

それが難しいとしても、最低限以下の3つのタイミングで正確な所得・利益計算をすることが必要だと私は考えます。

・半期経過後(=6ヶ月実績+6ヶ月予測) … おおまかな所得・利益予測+節税策の検討

・決算3か月前(=9ヶ月実績+3ヶ月予測) … 決算に向けた比較的正確な所得・利益予測+節税策の検討・実行

・決算1月前(=11ヶ月実績+1ヶ月予測) … 決算直前における正確な所得・利益予測+節税策の実行

年に一回の大きなテストがあると思って、少しずつ準備をしていきましょう。

■STEP② 税率差異の分かれ目を押さえる

先ほどの①の作業によって予想される所得・利益を把握したら、

次にそれが税率的に有利・不利どちらになっているのかを判定します。

先ほどSTEP①で、正確な所得・利益を把握することを、ダイエットでまず現在の体重を図るのと同じと言いましたが、

そこで把握した現在の姿とそのあるべき理想の姿との距離感を掴むのが、STEP②です。

まさしくダイエットでも、むやみやたらに痩せればよいというわけではなく、

それぞれの人の状況(年齢・性別・時期など)によってあるべき理想の姿が異なるはずです。

そのような「ここまでは健康のために体重を落としておいた方が良い」という分かれ目が、税金の世界にもあります。

そしてそれは個人と法人では大きく異なります。

詳細はこちらを確認下さい。

詳しくはこちら(節税の考え方「税率差異の分かれ目を押さえる(法人/個人の場合)」)

▶

▶ ▶

▶

[法人の場合]

[個人の場合]

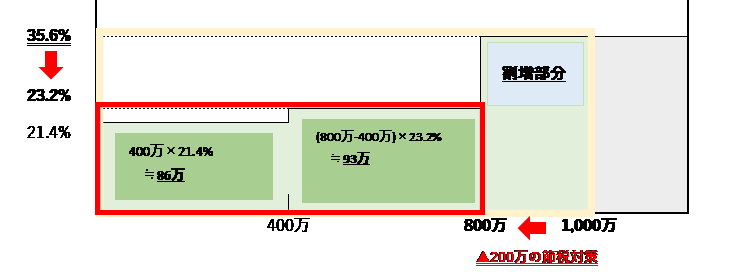

上記リンク先で詳しく説明していますが、例えば法人の場合の税率の分かれ目は所得・利益800万です。

税率が変わる分かれ目を押さえ、適正な水準までの距離感を掴みましょう。

■STEP③ 上記①②を考慮し、自分に合った節税手段を実行する

上記STEP①②での検討を踏まえて、現在の姿とあるべき理想の姿との距離感が掴めました。

最後は実際にダイエットを行う段階、つまり自分の状況に合った節税対策を実際に実行するのがSTEP③です。

[法人の場合]

□所得・利益が800万を飛び出そうな場合

②で検討した通り税率的な不利を解消すべく、手元キャッシュと相談しながら800万以内に抑えるような節税対策を検討しましょう。

(※所得が2000万を超えるような場合や、銀行借入を拡大していきたい等の特別の事情がある場合を除きます。)

□所得・利益が800万以内に収まりそうな場合

過度な節税対策を考えるのではなく、手元にキャッシュを残していくことを第一にすべきです。

その範囲内で、必要な設備投資などの自分自身に必要な節税対策を検討しましょう。

[個人の場合]

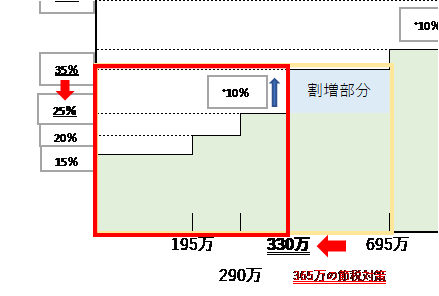

□所得・利益が330万あるいは900万を飛び出そうな場合

②で検討した通り税率的な不利を解消すべく、手元キャッシュと相談しながら330万もしくは900万以内に抑えるような節税対策を検討しましょう。

(※所得が900万を超えるような場合には、法人成りを検討しましょう。)

□所得・利益が330万以内に収まりそうな場合

過度な節税対策を考えるのではなく、手元にキャッシュを残していくことを第一にすべきです。

その範囲内で、必要な設備投資などの自分自身に必要な節税対策を検討しましょう。

具体的な節税手法については、下記の節税メニュー表にまとめていますので参考にしてください。

・個人/法人の属性別

・所得税/法人税/消費税の税目別

・人件費/福利厚生費/資産購入などの項目グループ別

という形で、一覧で節税手法を比較検討できるようなメニュー表になっています。

詳しくはこちら(節税の考え方「節税メニュー表」)

▶

▶

\ 最新情報をチェック /