メインバンクはどこにしたら良いの?「メインバンクの選び方」

事業用の口座は、なるべく1つに集約した方が良いということは、

既に他の記事で解説しました。

では、具体的にどこをメインバンクにした方が良いのか?

どのような基準で選ぶべきなのか?

今回はそんなメインバンクの選び方を解説します。

■はじめに

メインバンクとは、自分の事業の主たる取引銀行を言います。

なぜメインバンクの選び方が大切かというと、その銀行が事業におけるお金の出し入れの中心になるからです。

どこをメインバンクにすれば良いのかを知るためには、まず最初に銀行の種類を見極めることが早道です。

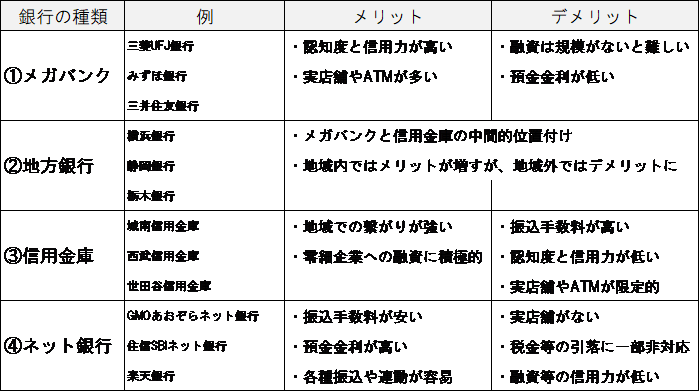

銀行には、大きく分けて4つの種類があります。

■①メガバンク(都市銀行)について

言わずと知れた有名銀行です。

認知度と信用力という観点では圧倒的で、日本全国どこでも実店舗やATM数があるのは利点です。

一方で、直接の融資は数億円の売上規模が前提となることが多く、融資先としては創業時は難しいです。

■②地方銀行について

各地の都道府県の名前が付くことの多い、地域の銀行です。

その地域内では認知度と信用力が高いため、地域に根差したビジネスを展開する時にはメリットになります。

地方銀行は、振込手数料や融資規模などは、メガバンクと信用金庫の中間的位置付けになっています。

■③信用金庫について

地方銀行以上に地域に密着した金融機関です。

創業時に融資を受ける場合、日本政策金融公庫以外としてはまず最初に候補に挙がります。

振込手数料が高く、実店舗やATMが地域限定的なことがデメリットになります。

■④ネット銀行について

基本的に実店舗をなくしたネット上の銀行です。

実店舗がない分、振込手数料が安く、預金金利が高いのが特徴です。各種のインターネットバンキングや会計ソフトとの連動等、ネットにおける手続きの利便性が高い点もメリットです。

税金等の一部引落に対応していないことがよくデメリットとして挙げられますが、最近は改善傾向にあります。水道光熱費などはクレジットカード払いにするという回避策もあります。ただし、融資は期待できず、また日本政策金融公庫からの返済口座としてもNGがでることがあるようです。

■結論:諸条件が自分の事業に合うところを選ぶべき

銀行を4種類に分けて解説させて頂きましたが、結論から言うとこれらの特徴を踏まえて、諸条件が自分の事業に合うところを選ぶべきだと思います。

では、その条件とは、具体的にどのようなものがあるのか見ていきましょう。

私が個人的に思うメインバンクの条件は、以下の3つです。

メインバンクの条件

①信用力

・対外的な信頼感(メガバンク or 地銀>信用金庫>ネット銀行)

・自社の財政的基盤(メガバンク>地銀>信用金庫 or ネット銀行)

②使いやすさ(入金・出金・事務)

・ネットバンクの使いやすさ(ネット銀行≒メガバンク>地銀>信用金庫)

・ATMの事務所からの近さ(メガバンク>ネット銀行 or 地銀>信用金庫)

③振込手数料

・基本的な振込手数料の安さ(ネット銀行>メガバンク>地銀>信用金庫)

・同一銀行で振込手数料が安くなる確率(メガバンク>地銀・ネット銀行・信用金庫)

■メインバンクの条件①:信用力について

まずは信用力です。これは、企業の内外に分けて考えてもらえると分かりやすいかと思います。

まず、対外的な信用力ですが、やはり請求書やホームページなどに、名の知れた銀行名が出ていると取引先の信用力は増します。特に大手と取引する事業の場合、財政的基盤はチェック項目の一つになります。

この意味では、やはり①メガバンクが最も強いかと思います。

逆に言うと、④ネット銀行はこの部分が弱いです。例えば、単に日本政策金融公庫の返済口座としてであっても、④ネット銀行はNGが出たお客様がいらっしゃいました。リアル店舗がある銀行口座を開設して欲しいとのことでした。

④ネット銀行をメインバンクにする場合には、この部分が気にならないような業種や準備が必要です。

また、自分の売上などで入ったお金の預け入れ先になりますので、その意味では自社の財政的基盤になります。それなりに安全性の高い金融機関を選ぶ方が良いでしょう。

なお、冒頭の表で比較した通り、この信用力については地域によっても答えが異なります。

地域に根差したビジネスを展開する必要がある場合は、②地方銀行や③信用金庫がメインバンクに合っていると言えます。

一方、地域性が特にない場合やネットショップ等の全国展開を前提としたビジネスの場合は、①メガバンクがおススメです。

なお、地元をベースに大規模な展開を考えている場合には、③信用金庫→②地方銀行→①メガバンクという順序で、基本的には融資を通じて関係性を作っていくことが一般的です。

■メインバンクの条件②:使いやすさについて

まずは、ネットバンクの使いやすさです。

一部の信用金庫などの銀行によっては、ネットバンクの使い勝手が悪いところがあります。通帳やカード明細などとクラウド会計ソフトとの連動を前提とするのであれば、①ネット銀行や①メガバンクがおススメです。

また、特に法人の場合には、ネットバンクの月額利用料にも違いがあるため、その点も考慮が必要です。

次に、ATMの事務所からの近さも必要な条件です。

あまり現金を扱わない業種であれば無関係かもしれませんが、生活資金を引き出すにもATMは近い方が便利です。

逆に、現金をよく引き出す場合や、日々の現金を預け入れる必要のある小売業・飲食業などの場合には、ATMが近いことは必須の条件とも言えるでしょう。

■メインバンクの条件③:振込手数料について

メインバンクは資金的な基盤なので、そこから振り込むことが増えますが、そうなると気になるのが振込手数料です。

振込回数が増える程、年間の合計では馬鹿にならない程の違いが出てきます。

各種銀行の振込手数料の違いについては、具体的には下記の記事をご参照ください。

▶【事業主向け】各銀行の振込手数料の違いを具体的に比べてみました | あさがお創業支援サイト (asagao-startup.com)

結論だけ抜き出すと、このようになります。

・ネットバンキングによる振込が多い場合には、④ネット銀行と①メガバンクが振込手数料が安い

・同一銀行として振込手数料が安くなる確率の観点からは、④メガバンクが最も有利

このような3つの条件をご自身の事業に当てはめて、最もしっくりくる金融機関をメインバンクに設定しましょう。

なお、この3つ以外にも、例えば「税金等の引落への対応」や、「融資の返済口座」などの条件も考えられます。

ただし、これらは、必要に応じてメインでなくサブ口座を解説することで対応できると私は考えるため、敢えて外しています。

■まとめ

いかがだったでしょうか?

今回は、メインバンクの選び方について解説させて頂きました。

4種類の銀行の違いを認識しつつ、3つの条件に照らすことで、

ご自身の事業にぴったりのメインバンクが見つかることを願っています!

では、今回のまとめです。

今回のまとめ ※メインバンク選び 3つの条件

①信用力

・対外的な信頼感(メガバンク or 地銀>信用金庫>ネット銀行)

・自社の財政的基盤(メガバンク>地銀>信用金庫 or ネット銀行)

②使いやすさ(入金・出金・事務)

・ネットバンクの使いやすさ(ネット銀行≒メガバンク>地銀>信用金庫)

・ATMの事務所からの近さ(メガバンク>ネット銀行 or 地銀>信用金庫)

③振込手数料

・基本的な振込手数料の安さ(ネット銀行>メガバンク>地銀>信用金庫)

・同一銀行で振込手数料が安くなる確率(メガバンク>地銀・ネット銀行・信用金庫)

この記事を書いた人

あさがお税理士事務所 代表税理士 伊藤貴文

税理士 / 栃木出身 / 埼玉在住 / 東京勤務 / 3児の父

\ 最新情報をチェック /