【2024年6月制度開始!】知っておきたい定額減税の基礎知識

税理士のあさがおです。

2024年6月から「定額減税」という新しい減税措置がスタートします。

結構ややこしいと巷で有名なこの制度。

重要なポイントに絞って、どこより分かりやすく解説してみます!

■対象となる方

対象となる方

●所得税 ・・・ 2024年の合計所得金額が1,805万円以下である方

●住民税 ・・・ 2023年の合計所得金額が1,805万円以下である方

給与収入のみの場合、給与収入が2,000万円以下(一部2,015万円以下)の方が対象になります。

個人事業の方の場合は、合計所得金額(売上から経費などを引いた金額)が1,805万円以下の方。

つまり、ほとんどの方が対象になると言えます!

(注:その他、①6月1日時点在籍の方、②日本の居住者、③納税額が発生しているなどの要件もあります。)

■減税される金額

減税される金額

●所得税 ・・・ 本人3万円 + 同一生計配偶者又は扶養親族1人につき3万円

●住民税 ・・・ 本人1万円 + 同一生計配偶者又は扶養親族1人につき1万円

具体例を挙げますと、こんな形になります!

例① 独身で誰も扶養にしていない方

⇒ 所得税3万+住民税1万

例② 扶養している配偶者が1人いる方

⇒ 所得税3+3×1人=6万+住民税1+1×1人=2万

例② 扶養している子供が2人(12歳・18歳)いる方

⇒ 所得税3+3×2人=9万+住民税1+1×2人=3万

ちなみにここでのポイントは2つ!

①16歳以上の扶養親族も人数のカウントに加えてOK

普段、16歳未満の扶養親族は、所得税法上の扶養親族に該当しませんが、この定額減税では人数に加えることができます。

(詳しくは、定額減税Q&A6-9 16 歳未満の扶養親族に係る月次減税を参照。)

②青色事業専従者(白色事業専従者)は人数のカウントに加えない

青色事業専従者に支払う給与に対する税金自体は定額減税の対象にはなりますが、この人数のカウントには加えません。

(詳しくは、定額減税Q&A2-9 青色事業専従者に対する定額減税【令和6年4月追加】を参照。)

例)個人事業主Aさん(夫)と青色事業専従者Bさん(妻)の2人がいる場合

(誤):Aさんについて、所得税3+3×1人=6万+住民税1+1×1人=2万

(正):Aさん・Bさんそれぞれについて、所得税3万+住民税1万

具体的な実施方法については、

個人事業と法人の場合で違いがありますので、それぞれについて見ていきたいと思います!

■実施方法(個人事業の場合)

事業主と従業員の毎月の給与計算について、減税措置を反映させる必要があります。

税務署や市区町村が対応してくれる部分と、事業主が給与計算で対応する部分があります。

それらを分けて考えると、理解しやすいと思います!

●所得税

① 確定申告・予定納税(事業主の方) *税務署対応のため、貴社は対応不要です!

➣ 原則として、次回2024年分の確定申告の際に所得税の額から特別控除の額が控除されます。

なお、予定納税の対象となる方については、確定申告での控除を待たずに、2024年6月以後に通知される、2024年分の第1期分予定納税額(7月)から本人分に係る定額減税に相当する金額が控除されます。

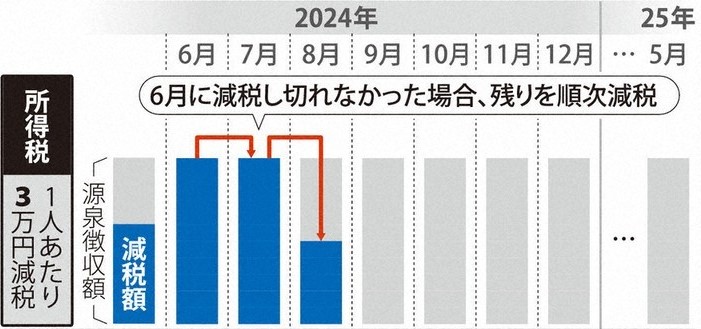

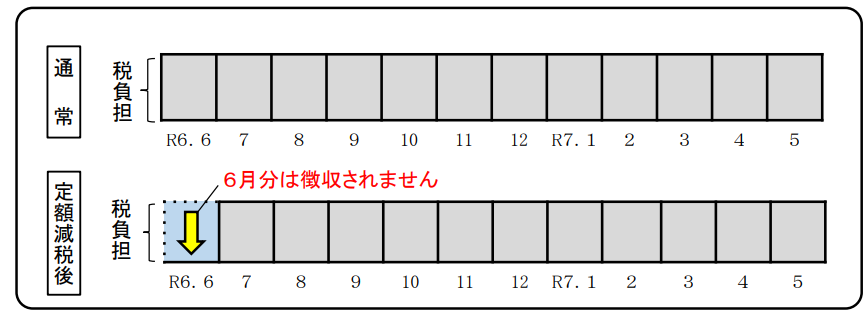

② 給与に係る源泉所得税 (従業員の方) *従業員が居る場合に限り、給与計算での対応が必要になります!

➣主たる給与等の支払を受ける者(=貴社をメインとして働かれている方)を対象として、2024年6月1日以後の給与計算にて随時控除していきます。

(引用先:毎日新聞電子版 https://mainichi.jp/articles/20231213/ddm/008/010/019000c *一部抜粋)

例)毎月の源泉所得税が13,000円の従業員がいる場合(所得税3万・住民税1万)

・6月の源泉所得税:0円(13,000円-13,000円=0円)

⇒定額減税の累計額13,000円・定額減税の残額17,000円

・7月の源泉所得税:0円(13,000円-13,000円=0円)

⇒定額減税の累計額26,000円・定額減税の残額4,000円

・8月の源泉所得税:9,000円(13,000円-4,000円=9,000円)

⇒定額減税の累計額30,000円・定額減税の残額0円

なお、月の給与が少なく、そもそも源泉所得税が0円の方は、結果として対応は不要となります。

また、他の会社をメインに働かれている従業員の方(乙欄にて源泉徴収の方)は、

そのメインとされている会社にて定額減税を受けるため、貴社では定額減税の手続きは行いません!

●住民税

① 特別徴収 (住民税を給与天引きしている従業員) *従業員が居る場合に限り、給与計算での対応が必要になります!

(引用先:総務省HP https://www.soumu.go.jp/main_content/000939507.pdf)

② 普通徴収 (住民税を個人で支払っている事業主・従業員) *市区町村対応のため、貴社は対応不要です!

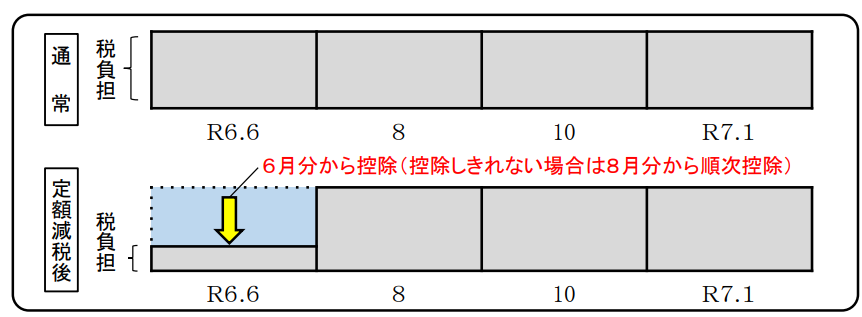

➣ 定額減税「前」の税額をもとに算出された第1期分(2024年6月分)の税額から控除され、控除しきれない場合は、第2期分(2024年8月分)以降の税額から順次控除されます。

(引用先:総務省HP https://www.soumu.go.jp/main_content/000939507.pdf)

■実施方法(法人の場合)

役員と従業員の毎月の給与計算について、減税措置を反映させる必要があります。

●所得税

① 給与に係る源泉所得税 (役員・従業員の方) *給与計算での対応が必要になります!

➣主たる給与等の支払を受ける者(=貴社をメインとして働かれている方)を対象として、2024年6月1日以後の給与計算にて随時控除していきます。

(引用先:毎日新聞電子版 https://mainichi.jp/articles/20231213/ddm/008/010/019000c *一部抜粋)

例)毎月の源泉所得税が13,000円の従業員がいる場合(所得税3万・住民税1万)

・6月の源泉所得税:0円(13,000円-13,000円=0円)

⇒定額減税の累計額13,000円・定額減税の残額17,000円

・7月の源泉所得税:0円(13,000円-13,000円=0円)

⇒定額減税の累計額26,000円・定額減税の残額4,000円

・8月の源泉所得税:9,000円(13,000円-4,000円=9,000円)

⇒定額減税の累計額30,000円・定額減税の残額0円

なお、月の給与が少なく、そもそも源泉所得税が0円の方は、結果として対応は不要となります。

また、他の会社をメインに働かれている従業員の方(乙欄にて源泉徴収の方)は、

そのメインとされている会社にて定額減税を受けるため、貴社では定額減税の手続きは行いません!

●住民税

① 特別徴収 (住民税を給与天引きしている役員・従業員) *給与計算での対応が必要になります!

(引用先:総務省HP https://www.soumu.go.jp/main_content/000939507.pdf)

② 普通徴収 (住民税を個人で支払っている役員・従業員) *市区町村対応のため、貴社は対応不要です!

➣ 定額減税「前」の税額をもとに算出された第1期分(2024年6月分)の税額から控除され、控除しきれない場合は、第2期分(2024年8月分)以降の税額から順次控除されます。

(引用先:総務省HP https://www.soumu.go.jp/main_content/000939507.pdf)

■その他

①年末調整で精算する場合

扶養親族に異動があった方や、6月2日以降に就職した方などは、年末調整にて定額減税を考慮することになります。

②定額減税しきれないと見込まれる場合(調整給付)

定額減税額が、定額減税しきれないと見込まれる場合は、お住まいの市区町村からその差額が給付されます。

▶詳しくは、こちら

③住民税非課税世帯の場合(給付金)

年間の給与収入が約100万円以下の従業員は、所得税・住民税が0円のため、結果として定額減税を受けられない可能性が高い形となります。

そのかわりに、非課税世帯向けの給付金が受けられる場合があります。

各自治体によって受給できる金額や要件が異なるため、詳しくはお住まいの市区町村に確認ください。

▶詳しくは、こちら

ややこしい制度ですが、ポイントをかいつまんで説明させて頂きました。

参考にしていただければ幸いです。

この記事を書いた人

あさがお税理士事務所 代表税理士 伊藤貴文

税理士 / 栃木出身 / 埼玉在住 / 東京勤務 / 3児の父

\ 最新情報をチェック /