取引先から源泉を引いてと言われたけど? 「報酬に係る源泉所得税」

■はじめに

得意先から「ゲンセン引いて!」

と言われたんだけど、

どういうこと??

出した請求書より

入金額が少ないんだけど、

どういうこと??

全ての業種というわけではありませんが、

特にデザイナー、ライター、カメラマン、モデル、映像制作などのクリエイティブ系職種の創業者からよく受ける質問です。

この「報酬源泉」の制度によって振り回されている個人事業主(フリーランス)は多いはずです。

同時に、依頼をする側の制作会社などについても、理解が必要な制度だとも言えるでしょう。

確かに、この制度は、ややこしい部分・誤解されている部分が多いです。

この制度を理解するには、

なぜこの報酬に係る源泉所得税という制度があるのかを正しく把握するのが近道です。

偶然ですが私自身、クリエイティブ系の職種の顧問先とこれまで多く接してきており、

源泉を引かれるフリーランス側と源泉を引いて納める法人側のどちらの立場も多く経験してきました。

今回は、そんな報酬に係る源泉所得税の制度についてまとめてみました。

難しいところを、わかりやすく解説します!

きっと取引先とのお金のやり取りがスムーズになるになるはずですよ。

■なぜ報酬に係る源泉所得税という制度があるのか

なぜこの報酬に係る源泉所得税という制度があるのか、まずはこの部分を図解を用いて説明します。

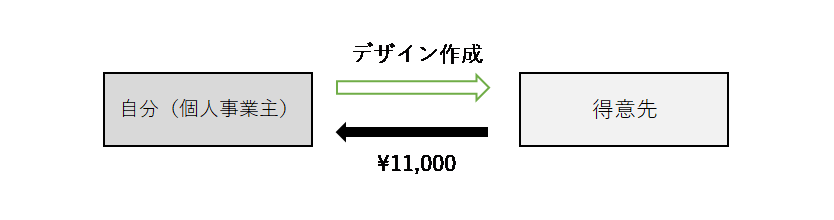

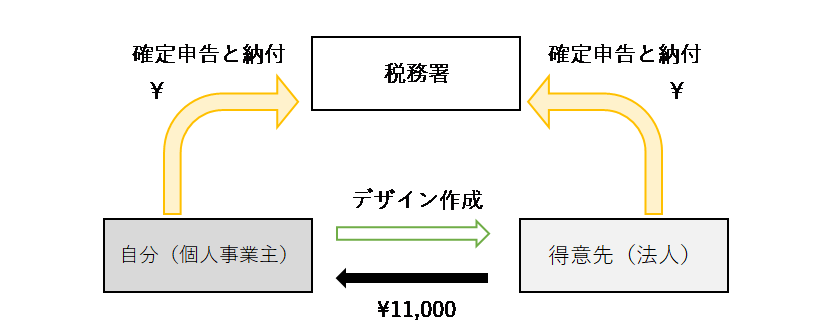

まず、「デザイナーである個人事業主の自分」と、「そのデザインを提供する得意先」があるとします。

報酬が1万円と消費税という契約であれば、

デザイン作成後、通常なら11,000円を請求することになると思います。

ところが、そこに待ったをかける存在がいます。それが税務署です。

図のように、税務署は、個人事業主である自分と得意先(法人と仮定)の確定申告と納付を受け付ける役割を果たします。

ここで考えて欲しいのは、

個人と法人ではどちらが確定申告と納付を行ってくれる可能性が高いか、という話です。

確率論で言えば、法人の方がその可能性は高いでしょう。

個人だと確定申告をしない・忘れたという方も多くいますし、所得20万円以下だと申告不要という制度もあります。

税務署は、そのような個人が確定申告や納付を行わない可能性を見越して、

支払を受ける方ではなく、支払いをする方から税金を徴収するという制度を考えました。

これを「先(源)から取る(徴収)する」という意味で「源泉徴収」と言います。

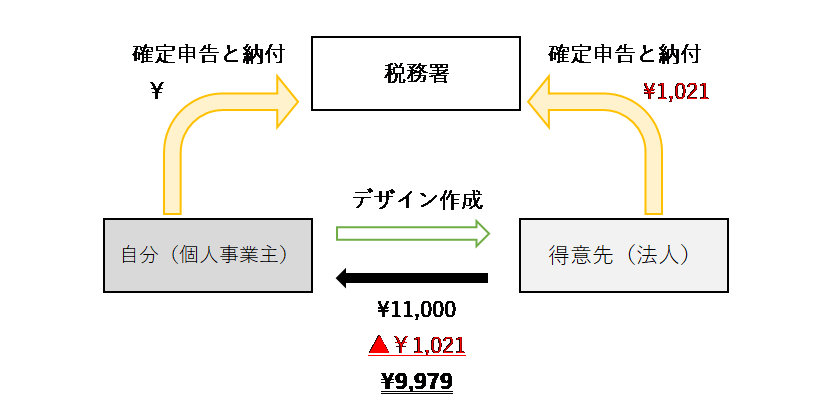

これにより、本来、個人事業主へ支うはずだった金額の一部(税抜10,000円×10.21%=1,021円)を、本人ではなく税務署に直接納めることになります。

得意先が支払う総額は、

9,979円+1,021円=11,000円なので変わっていませんよね。

単に、支払先が二つになったということです!

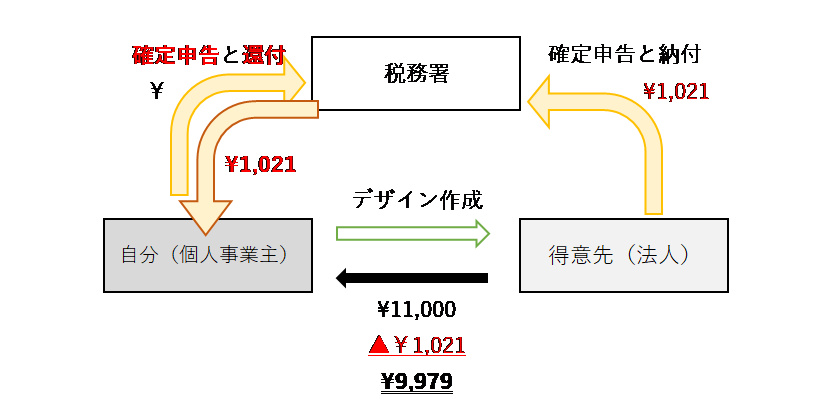

これによりどうなるかというと、上記の図のような関係性になります。

個人事業主の立場で考えると、

得意先から先に引かれている1,021円を取り戻す(還付する)には、税務署に確定申告をしなければなりません。

これが確定申告をする動機付けになっているというわけです。

良いか悪いかはさておき、源泉徴収という制度を考えた人は本当に頭が良いとつくづく思います。

毎年還付金を得られるので、

確定申告に対してポジティブな印象を持たれている方がいますが、

実態としては先に引かれている一部が戻ってきているだけなんですね。

確定申告をする動機付けになるし、納付も早く確実にされるので、

税務署としては得しかありません。

唯一、支払元であり、引いた源泉所得税を税務署に納めないといけない(しかもタイトな納付期限!)得意先は、損な立場なのかもしれません。

■源泉所得税の対象となる取引

では、全ての取引が対象になるのかというと、そうではありません。

大きく分けて、3つの条件がそろった時に、報酬に係る源泉所得税という制度が適用されます。

①対象

わかりやすく図解すると、以下のようになります。

.png)

報酬に係る源泉所得税が適用される3つの条件

要件①:デザイン料等の源泉徴収の対象となる一定の種類の報酬だけ(=全てではない)

要件②:個人が支払いを受ける場合だけ(=法人が支払いを受ける場合は、源泉徴収不要)

要件③:法人or常時3人以上の家事使用人に給与支払をする個人が支払いをする場合だけ(=給与を支払っていない個人or常時2人以下の家事使用人に給与支払いをする個人が支払いをする場合は、源泉徴収不要)

つまり、この3つの要件すべてに合致した場合だけ源泉徴収してね、という制度だということです。

先ほどの制度の趣旨がわかれば理解できるはずです。

確定申告をしない可能性が高い取引や個人への支払いで、かつ、支払元がある程度の基盤がある場合にのみ、先に納めてね!ということです。

※参考条文

【要件②】居住者に対し、国内において【要件①】源泉徴収の対象となる報酬・料金等の支払をする者は、その報酬・料金等を支払う際に所得税及び復興特別所得税を源泉徴収する必要があります。

国税庁HP No.2793 報酬・料金等の源泉徴収義務者|国税庁 (nta.go.jp)

ただし、その報酬・料金等の【要件③】支払者が個人であって、その個人が給与等の支払者でないとき又は給与等の支払者であっても常時2人以下の家事使用人のみに対する給与の支払者であるときは、ホステス等に報酬・料金等を支払う場合を除き、源泉徴収する必要はありません。

(所法174、204、212、所基通204-5、復興財確法8、9、28)

②対象となる報酬の種類

先ほど要件①に書いたように、

デザイン料等の一定の報酬(具体的には、所得税法第204条第1項に該当する報酬・料金)についてのみ源泉徴収が必要になります。

源泉徴収が必要な報酬・料金等の範囲

国税庁HP No.2792 源泉徴収が必要な報酬・料金等とは|国税庁 (nta.go.jp)

イ 原稿料や講演料など

ロ 弁護士、公認会計士、司法書士等の特定の資格を持つ人などに支払う報酬・料金

ハ 社会保険診療報酬支払基金が支払う診療報酬

ニ プロ野球選手、プロサッカーの選手、プロテニスの選手、モデルや外交員などに支払う報酬・料金

ホ 映画、演劇その他芸能(音楽、舞踊、漫才等)、テレビジョン放送等の出演等の報酬・料金や芸能プロダクションを営む個人に支払う報酬・料金

ヘ ホテル、旅館などで行われる宴会等において、客に対して接待等を行うことを業務とするいわゆるバンケットホステス・コンパニオンやバー、キャバレーなどに勤めるホステスなどに支払う報酬・料金

ト プロ野球選手の契約金など、役務の提供を約することにより一時に支払う契約金

チ 広告宣伝のための賞金や馬主に支払う競馬の賞金

具体的には、所得税法第204条第1項1号~8号を見ないと判断できません。

つまり、この3つの要件すべてに合致した場合だけ源泉徴収してね、という制度だということです。

私が実務でよく目にするのは、

・クリエイティブ系(原稿、翻訳、デザイン、写真、モデル、テレビや映画等の演出関係など)

・士業(税理士、弁護士、司法書士など)

この辺りですね!

ここが難しいところなのですが、

該当するのかどうか定かではないものも実際にはあります。

【参考】映像制作やカメラマンへの報酬について

映像制作関連の報酬が源泉徴収の対象になるのか否かについては議論があります。

なぜかと言うと、法律ができた時期が古く、時代を反映していない部分があるからです。■所得税法204条第1項第1号

・雑誌、広告その他の印刷物(※1)に掲載するための写真の報酬・料金

・広告、グラフィック等のデザインの報酬・料金

・著作権の使用料等

■所得税法204条第1項第5号

・映画、演劇その他芸能又はラジオ放送やテレビジョン放送の出演や演出又は企画の報酬・料金(※2)

映像制作の場合、上記の1号か5号に該当することになると思います。

例えば(※1)に印刷物とあるように、基本的には紙媒体を想定しています。現在主流のネット上で完結するようなものがこれに該当するかは解釈の余地があると思います。

また、(※2)には、映像制作との明確な記載はありませんが、実務的にはこの部分に動画のような映像制作も含まれると解釈されることが多いようです。

税務調査に備えるためにも、

税理士や所轄税務署と相談し、一貫した方針で対応するのが実務上合理的と言えます。

良いか悪いかはさておき、

定かではない場合には、保守的に考えて源泉徴収を引いておく、というのも一つの対応策です。

この辺りは考え方次第ですね!

■源泉所得税の計算の仕方

①徴収金額

詳細は内容ごとに異なりますが、おおよそ支払金額の10.21%が一般的です。

昔は10%だったようですが、東日本大震災による復興特別所得税という制度が導入されて0.21%増えました。

100万円超過部分や、日本に居住していない外国人に対しては20.42%になったり、一部国際間の条約によっては0%になる等の例外もあります。

まずは「日本国内の100万円以内の報酬なら、10.21%を引く」というおおまかな理解が大切です。

ここからは、金額計算でよく聞く疑問点について

解説してみたいと思います!

【金額計算の疑問点あれこれ】

どの金額に対して10.21%をかけるの?

原則は税込金額です。

ただし、請求書などで消費税が区分されている場合は、報酬の税抜価格に対して10.21%をかけることができます。

もらった請求書に源泉の記載がない場合には引かなくてよいの?

そしてこの部分も誤解が多いところです。

先ほど「■源泉所得税の対象となる取引 ①対象」をみて頂ければわかる通り、この源泉徴収という制度は、あくまで支払側に課された義務です。

つまり、支払先から受け取った請求書に源泉徴収の記載があろうがなかろうが、源泉徴収の対象になる報酬であれば、その分を計算して差し引いて支払いをしなければならないということになります。

もらった請求書に源泉徴収の記載がなくとも、納付額を計算して納付しなければ、金額によっては加算税や延滞税を支払う必要が出てきてしまいます。

クリエイティブ系フリーランスへの支払いが多い広告代理店などの法人に税務調査が入った場合、まず間違いなく確認される論点だと言えるでしょう。

フリーランス・得意先どちらにも言えますが、対象の判断を含め、請求書の記載についてお互いによく話し合っておく必要があると思います。

②請求書への記載方法

詳しくは以下の記事を参照してください。

源泉所得税のある場合の請求書のテンプレートも付いています。

[参考]

▶請求書の考え方「請求書の作り方とポイント(テンプレート付)」 | あさがお創業支援サイト (asagao-startup.com)

■源泉所得税の納付の仕方と納付書の書き方

①納付期限(※支払側)

支払った月の翌月10日までが原則です。

末日に支払った場合は、10日しか期限がありません。

なお、弁護士、司法書士、税理士に係る報酬など一部の報酬に限って半年に一回の特例があります。

納付の仕方は、所轄税務署に行って報酬に係る源泉所得税の納付書を発行してもらい、納付します。

毎月支払うような法人は、まとめて1~2年分もらっておきましょう!

②納付書の書き方

こちらもよくある質問の1つなので、以下に記載の仕方を載せておきます。

-1-744x1024.png)

以上、長くなりましたが、おおよそ報酬に係る源泉所得税の制度を網羅できたかと思います。

参考にしていただければ幸いです。

この記事を書いた人

あさがお税理士事務所 代表税理士 伊藤貴文

税理士 / 栃木出身 / 埼玉在住 / 東京勤務 / 3児の父

\ 最新情報をチェック /