節税手法(年払、半年払契約/変更)

■概要

通常は、翌期分の家賃を先に払っても、それは翌期の経費になります。

それを特例的に前倒しをする方法があります。

よくある例で言うと、月払契約している事務所や駐車場の家賃等を、決算期末近くに年払契約に変更して1年分を先に払い込みます。

効果としては、支払った向こう1年分を今期に前倒して経費に入れることができます。

法人が、前払費用の額で、その支払った日から1年以内に提供を受ける役務に係るものを支払った場合において、その支払った額に相当する金額を継続してその支払った日の属する事業年度の損金の額に算入しているときは、1にかかわらず、その支払時点で損金の額に算入することが認められます。ただし、借入金を預金、有価証券などに運用する場合のその借入金に係る支払利子のように、収益の計上と対応させる必要があるものについては、たとえ1年以内の短期前払費用であっても、支払時点で損金の額に算入することは認められませんので注意してください。(法基通2-2-14)

国税庁HP No.5380 短期前払費用として損金算入ができる場合|国税庁 (nta.go.jp)

数字を入れて具体的に見てみましょう。

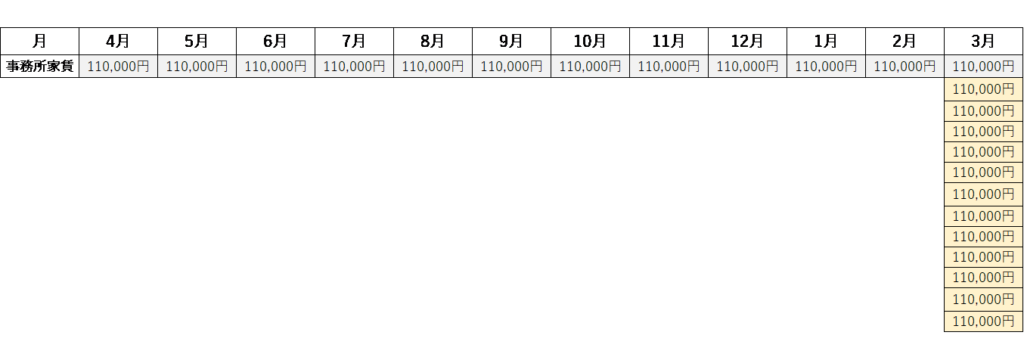

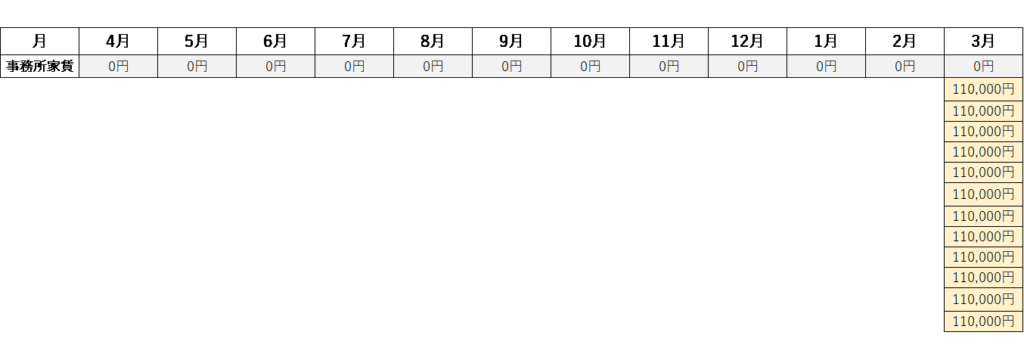

3月決算の法人で、月11万(10万+消費税)の事務所家賃とします。

決算期である3月に、年払契約に変更し、初回年払分である1年分家賃(翌期の4月~3月分)を払い込みます。

年払契約への変更した切替初年度に限り、1,320,000円⇒2,640,000円というように倍の経費を作りだすことができます。

翌期以降は、下記の通り、3月に年一回の支払になるため、年合計は1,320,000円と、通常の月払の場合と変わりません。

その意味では切替初年度のみ効果がある方法と言えます。

■節税メニュー表における位置付け

[法人]

3 法人税&消費税共通対策

・3-C その他グループ

・3-C-5 年払、半年払契約/変更 ←今回のテーマ

[個人]

3 所得税&消費税共通対策

・2-C その他グループ

・2-C-5 年払、半年払契約/変更 ←今回のテーマ

■対象となる経費の種類

実は全ての経費が対象になるというわけではありません。

①等質等量のサービスで、②費用収益が対応しないものである必要があります。

具体的には、以下のようなものが対象になります。

- 家賃、地代(事務所家賃、駐車場代など) ※社宅家賃や転貸目的の地代家賃は×(②の要件を満たさない)

- 保険料(火災保険料、信用保険料など)

- 会費 ※税理士報酬などは×(①の等質等量の要件を満たさない)

- リース料、レンタル代、サーバー代 ※電子版を除く雑誌の購読料などは×(①のサービスの要件を満たさない)

■留意点

この短期前払費用の特例の適用には、実は多くの留意点があります。

対象は先ほど説明した通りですが、それ以外の適用上の留意点は以下になります。

- 実際に契約変更すること ※月払契約のまま先に払い込むだけでは×

- 実際に適用年度に払い込むこと ※支払が遅れて翌期になると×

- 毎期継続して適用すること ※年度によって適用を変えるのは×(おおむね3年程度の継続が求められます)

- 重要性の乏しいものであること ※事業規模などに比して高額なものは×

- 契約変更の手数料がかかる場合があること ※契約の際に必ず確認しましょう

- 途中解約の場合に返還されない場合があること ※契約の際に必ず確認しましょう

- 資金繰りに影響すること ※期末に多額の支出が出ると翌期以降の納税が払えなくなる可能性があります。

- 支払から1年以内に役務の提供を受けるものであること ※1年を超えるものは×

これらの留意点をクリアできれば、検討の余地があります。

最も間違いや勘違いが多いのは、最後の「支払から1年以内に役務の提供を受けるものであること」という要件です。

(例)3月決算の法人の場合(当期:2021年4月1日~2022年3月31日)

[2021年3月分~2022年2月分]を2021年3月1日に支払 → 〇 (最も正確な方法。ただし、1月分が欠けます)

[2021年4月分~2022年3月分]を2021年3月31日に支払 → 〇(数日程度飛び出るのは問題ないとされています)

[2021年4月分~2022年3月分]を2021年2月28日に支払 → × ( 1月以上飛び出ています)

[2021年5月分~2022年4月分]を2021年3月31日に支払 → × ( 1月以上飛び出ています)

先に払ってしまってNGとなるケースに注意しましょう。

■この節税手法が効果的となる場合

- 利益がたくさん出た期にそれを消し込む使い方 … ※冒頭で切替初年度のみ効果がある方法と言いましたが、やはりこれがメインです。

- いずれ払うなら先に払っても問題ないもの … これも目的に合致します。解約の見込みのない事務所家賃などが該当します。

なお、あまり知られていませんが、月払→年払だけに限られたわけではなく、1年以内であれば良いので、例えば半年契約や3ケ月契約などへの切り替えもケースによっては有効と思われます。

保険や車両の購入等を考えてもらえればわかりますが、支払った全額が経費にできるものは意外と少ないのです。

留意点が多く、資金繰りにも影響する諸刃の剣的節税手法ですが、上手く活用すれば節税効果はある、そんな節税手法になります。

\ 最新情報をチェック /