科目ってどこまで細かく設定した方がよいの?「科目設定のポイント」

会計ソフトを契約した後に頭を悩ますのが、勘定科目の登録。

私の経費はどの科目が正解?

どこまで細かく設定した方が良い?

今回は科目設定の疑問について書いてみます。

基本的な会計のルールを理解しましょう。

目次

■はじめに

会計ソフトでは、様々な勘定科目が用意されています。

売上高、仕入高、器具備品、給与手当、消耗品費、事務用品費、通信費、支払手数料、事業主貸etc...

簿記経験者ならまだしも、初めて見る人から見たら専門用語のオンパレードかと思います。

自分のこの支出(経費)はどの科目なのか?という疑問が出てきて当然かと思います。

今回は、この勘定科目の疑問について整理したいと思います。

■まずは勘定科目をカンタンに理解しよう

科目設定を考えるためには、まずは科目(勘定科目)について理解しておくことが近道です。

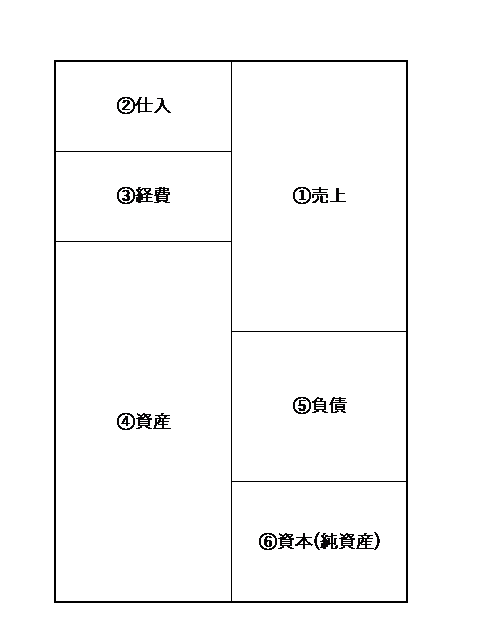

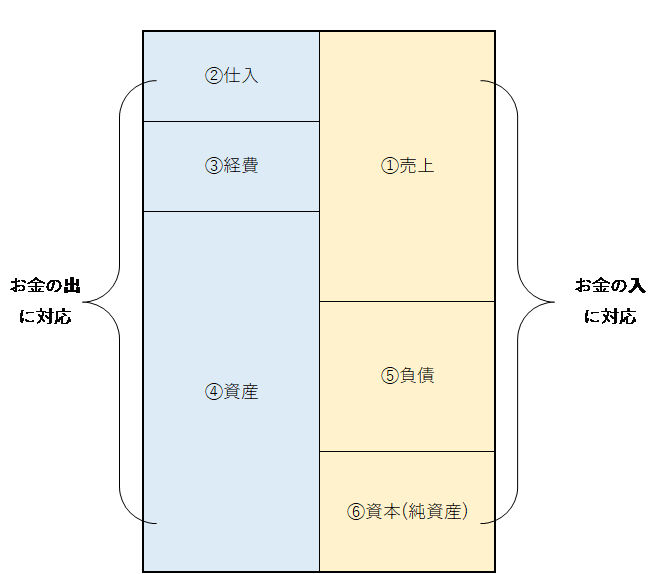

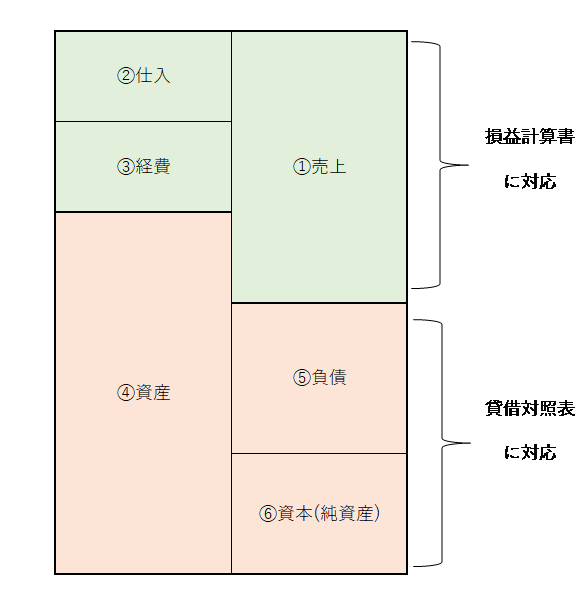

勘定科目には、大きく分けて6つのカテゴリーに分けられます。

具体的には、①売上、②仕入、③経費、④資産、⑤負債、⑥資本(純資産)の6つです。

・勘定科目をカンタンに理解する2つのポイント

勘定科目は、複式簿記という会計のルールに基づいて設定されています。

複式という言葉の通り、一つの取引を二つに分けて記帳するという考え方です。

例えば、「ボールペンを現金100円で購入した」という取引は、

「現金が100円減った」という①お金の出入りと「ボールペンという100円の消耗品」という②内容という2つの意味に分けられます。

結果として、「消耗品費 100円 / 現金100円 」というように記帳します。

この二つの意味を踏まえながら、

勘定科目を見ると理解しやすいですよ!

ここから、2つのポイントを詳しく解説します。

ポイント①:お金の出入りでの区分

お金が入ってきたときによく使う科目は、①売上、⑤負債、⑥資本(純資産)です。

お金が出ていったときによく使う科目は、②仕入、③経費、④資産です。

まず、上記のボックスを右と左に分けて考えてみましょう。

右側がお金の入、左側がお金の出に対応する勘定科目になります。

お金が入ってきた場合は、①売上、⑤負債、⑥資本(純資産)の科目を使うことが多いです。

- ①売上の例 : 現金で1万円売り上げた ⇒ 「現金10,000円/売上10,000円」

- ⑤負債の例 : 預金で10万円借り入れた ⇒ 「預金100,000円/借入金100,000円」

- ⑥資本(純資産)の例 : 資本金として100万円受け入れた ⇒ 「預金1,000,000円/資本金1,000,000円」

- ※個人事業主で事業以外の入金があった場合 ・・・ 「現預金×××円/事業主借×××円」

お金が出て行った場合は、②仕入、③経費、④資産の科目を使うことが多いです。

- ②仕入の例 : 現金で1万円仕入れをした ⇒ 「仕入10,000円/現金10,000円」

- ③経費の例 : 預金から10万円の家賃を振り込んだ ⇒ 「地代家賃100,000円/預金100,000円」

- ④資産の例 : 預金から30万円のパソコン代を振り込んだ ⇒ 「器具備品300,000円/預金300,000円」

- ※個人事業主で事業以外の出金があった場合 ・・・ 「事業主貸×××円/現預金×××円」

ポイント②:内容での区分

損益計算書(=事業の経営成績)に載ってくる科目は、①売上、②仕入、③経費です。

貸借対照表(=事業の財政状態)に載ってくる科目は、 ④資産、⑤負債、⑥資本(純資産)です。

次に、今度は上記のボックスを上と下に分けて考えてみましょう。

上側が損益計算書、下側が貸借対照表に対応する勘定科目になります。

[参考]

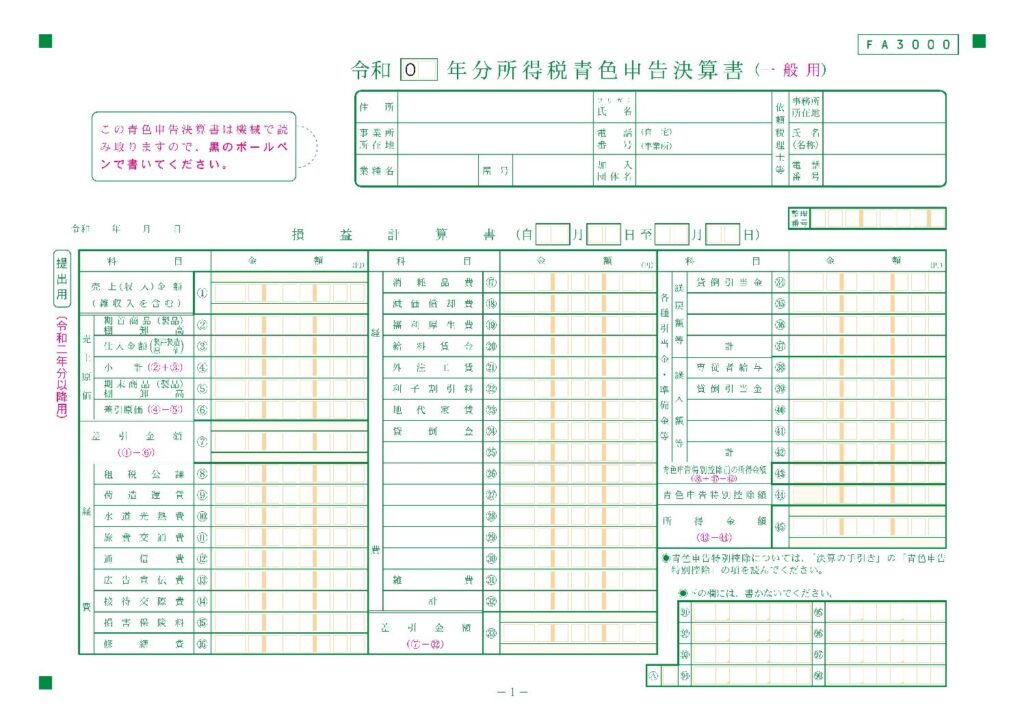

税務署に提出する申告書と一緒に提出する決算書には、損益計算書と貸借対照表という2つの種類があります。

損益計算書とは、事業の経営成績を表すもので、いくら売上があって、それに対していくら仕入や経費がかかって、結果いくらの儲けが残ったのかを報告します。

損益計算書では、①売上、②仕入、③経費の科目を使います。

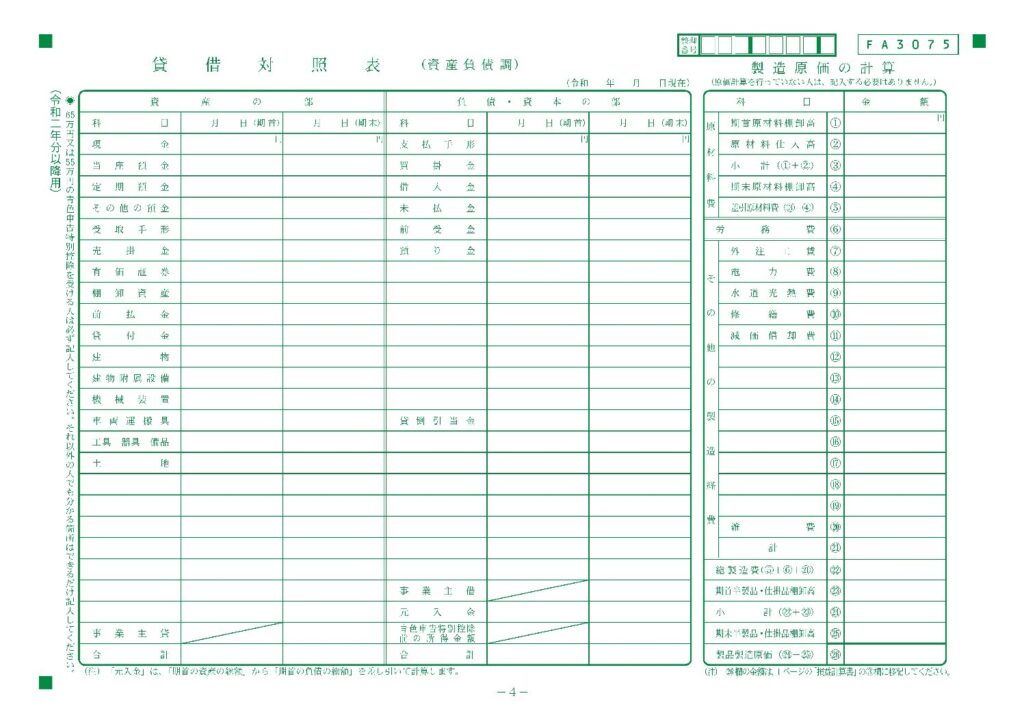

貸借対照表とは、事業の財政状態を表すもので、いくら資産があって、いくら負債もあって、結果いくらの正味財産が残っているのかを報告します。

貸借対照表では、④資産、⑤負債、⑥資本(純資産)の科目を使います。

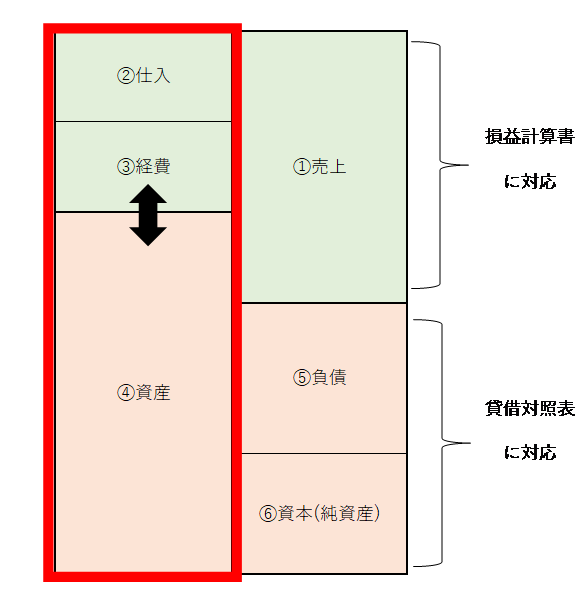

①売上と②仕入は入れる欄が限られていますが、③経費はやたらと欄が多いですね。

経費は内容の種類が多いため、事業の内容に合わせて、適切な科目を選ぶ必要があります。

■科目設定のポイント①:なるべく初期設定の科目を使う

では、具体的に科目設定のポイントについて解説します。

項目の多い経費を中心にを解説します。

一つ目のポイントは、なるべく初期設定(デフォルト)の勘定科目を使うです。

一般的によく使われるもので言えば、このようなものがあります。

- 旅費交通費 ・・・ 電車代、バス代、駐車料、ETC、通行料、ガソリン代など

- 通信費 ・・・ 電話代、携帯電話代、Wifi代、切手代、郵送料など

- 接待交際費 ・・・ 取引先との飲食代、贈答品代など

- 消耗品費 ・・・ 文房具代、事務用品代など

これ以外にも、会計ソフトによっては、色々な科目が用意されています。

先ほどみた決算書に空欄の部分があるように、勘定科目は自分の事業に合わせて自由に設定することができます。

ただし、むやみやたらに設定するのは、個人的にはおススメしません。

科目が多過ぎると、比べる対象が多くなり、わかりづらくなってしまうからです。

金額や頻度が多いものなど別途把握したい科目だけ抜き出して設定しましょう。

よくある抜き出し方としては、このようなものがあります。

- 旅費交通費 ⇒ 車両費(車両に係るガソリン代などを抜き出し。車をよく使う卸売業など)

- 通信費 ⇒ 運賃(郵送料などを抜き出し。顧客への発送が多いネットショップなど)

- 接待交際費 ⇒ 打合せ会議費(打合せや1人5,000円以下のものなどを抜き出し。交際費に限度額のある法人の場合など)

- 消耗品費 ⇒ 事務用品or備品費(事務用品や店舗備品などを抜き出し。消耗品が多く、内容を区別したい場合など)

あとは、業界特有の科目(取材費、研究費など)や特別な科目(倒産防止掛金など)を別途設定するのもおススメです。

■科目設定のポイント②:カテゴリーだけは間違えない

二つ目のポイントは、カテゴリーだけは間違えないです。

先ほど6つのカテゴリーを挙げました。

このカテゴリー内での科目の間違いであれば、基本的には利益には影響しません。

例えば、ボールペンの購入を「消耗品費」ではなく「通信費」にしてしまったとしても、経費には変わりがありません。

逆に言うと、資産にすべきものを経費のカテゴリーに入れてしまう場合などには気を付けるということです。

例えば、35万円のパソコンを資産の「器具備品」ではなく、経費の「消耗品費」にしてしまうと、利益に影響してしまいます。

他にも、複数年にわたるような支出は、経費の一部を前払費用という資産に振り替えることが求められます。

[参考]

【初心者向け】やってみよう!青色確定申告~ドメイン登録料を複数年分一括払した場合はどう書く? | あさがお創業支援サイト (asagao-startup.com)

このカテゴリーだけは気を付けつつ、

経費カテゴリー内の科目の振り分けについては、ある程度肩の荷を下ろして自由にやるというように、強弱を付けて対応しましょう。

■科目設定のポイント③:雑費はなるべく使わない

最後の三つ目のポイントは、雑費はなるべく使わないです。

雑費という勘定科目は、どの科目にも当てはまらないものを入れます。

そのようなブラックボックスの性格があることもあり、税務署は雑費の勘定科目の内容を積極的に確認する傾向にあります。

上記二つのポイントをしっかり踏まえれば、どれかに当てはめられるかと思いますので、慣れていけば雑費に入るものは減らせると思います。

なるべく雑費を使わない方向で経費の振り分けを頑張りましょう。

最後に、雑費を減らすテクニックを二つご紹介します。

雑費を減らすテクニック❶:消耗品費に振り分ける

消耗品費と雑費の違いをよく聞かれますが、消耗品費は目に見えるモノ、雑費は目に見えないサービスくらいの認識でOKです。

こう考えていくと、ほとんどのものは消耗品費に振り替えることができ、雑費を減らすことができるかと思います。。

雑費を減らすテクニック❷:新たな科目を作って振り分ける

それでも雑費に残るものとして、ダスキン等の清掃代などが挙げられます。

例えば飲食店などで定期的に出てきて金額が大きくなるのであれば、「衛生費」などの科目を新たに作って使うことで、雑費を減らすことができます。

■まとめ

いかがだったでしょうか?

今回の3つのポイントを踏まえながら、

ラクに記帳を進めて頂けたら嬉しいです!

今回のまとめ

まずは勘定科目について理解した上で、

①:なるべく初期設定の科目を使い、別途把握したい科目だけ抜き出す

②:カテゴリーだけは間違えないように気を付ける

③:振り分けを進め、雑費はなるべく使わないようにする

\ 最新情報をチェック /