節税の考え方「税率差異の分かれ目を押さえる」(個人の場合)

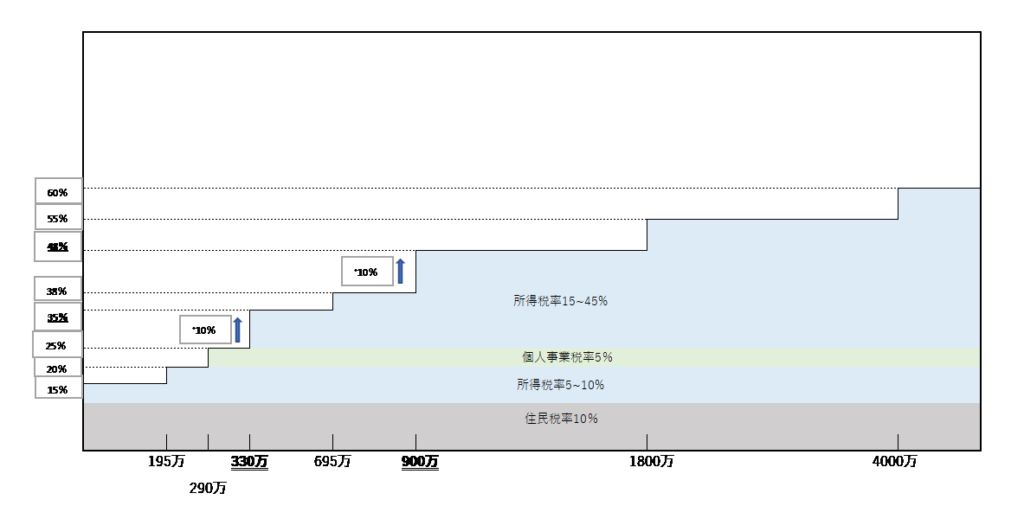

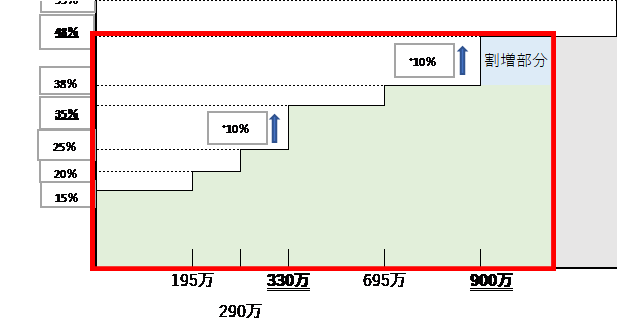

■税率構造(個人の場合)

上記図の通り、個人の場合の実効税率(所得税+住民税+個人事業税)は、

・195万までの部分が15%(所得税率5%+住民税率10%)

・195~290万までの部分が20%(所得税率10% +住民税率10%)

・290~330万までの部分が25%(所得税率10% +住民税率10%+事業税率5%)

・330~695万までの部分が35%(所得税率20% +住民税率10%+事業税率5%)

・695~900万までの部分が38%(所得税率23% +住民税率10%+事業税率5%)

・900~1800万までの部分が48%(所得税率33% +住民税率10%+事業税率5%)

・1800万~4000万からの部分が55%(所得税率40% +住民税率10%+事業税率5%)

・4000万からの部分が60%(所得税率45% +住民税率10%+事業税率5%)

という税率構造になっています。(※住民税の均等割を除き、個人事業税は5%の職種を仮定)

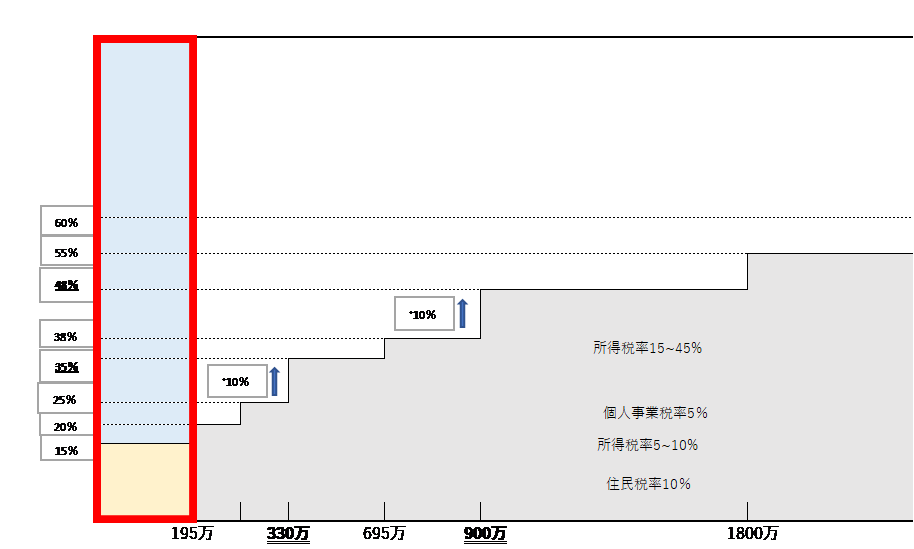

見方としてはこうです。

「赤枠部分の儲けのうち、赤の塗りつぶし部分だけの税金がかかり、青の塗りつぶし部分だけ手元に資金を残せた」ということです。

数値で言うと、所得・利益が195万なので、税金は195万×15%で約29万になります(上記図の赤の塗りつぶし部分)。

逆に、195万の儲けのうち、195万×85%の約166万円は手元に残せています(上記図の青の塗りつぶし部分)。

つまり、税金とは、「事業の利益を手元に残すために必要なコスト」だということが言えます。

「事業の儲けを手元に残すために、195万円のうち29万円だけ必要なコストを支払い、166万円を残すことができた」ということです。

■節税を考える上でのポイント

次に、節税を考える上で抑えるべきポイントについてお話します。

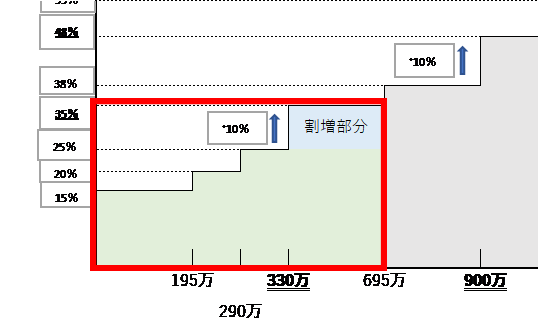

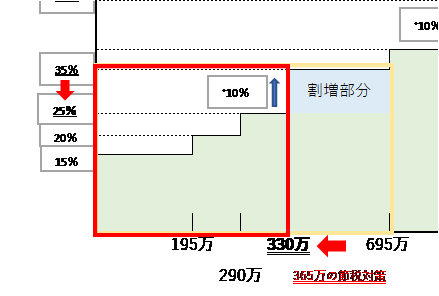

個人の場合、注目したいのは、330万と900万のラインです。

上記図を見てお分かりの通り、330万と900万の壁は10%と大きく変わってきます。

稀に勘違いされる方がいるので協調しますが、「所得・利益が330万超えたら330万全体に対して35%がかかる」わけではありません。

あくまで飛び出た部分(上記図でいう「割増部分」)についてだけ、割り増し分(10%)の税金がかかるということです。

上記1つ目の図の695万円の所得・利益が出た場合の数値例で言うと、

29万(0~195万部分)+19万(195~290万部分)+10万(290~330万部分) +{91万+割増部分36万(695~330万部分)}=185万円が税金になります。

すなわち税率(実効税率)は、185万÷695万=26.6%ということになります。

つまり、個人の場合の節税において抑えるべきポイントは、税率にして10%上がる割増部分をいかに調整するかだと分かって頂けたかと思います。

よって、330万と900万のラインを少し超える場合に 節税対策の必要性が高まると言うことが出来ると思います。

■節税の効果と留意点

所得・利益695万に対して365万の節税対策を行った場合の数値例を見てみましょう。

この場合、所得が全て赤枠部分である330万に収まるため、29万+19万+10万=58万円が税金になります。

すなわち税率(実効税率)は、以前の26.6%から、58万÷330万=17.6%に下げることができました。

「365万の支出をして節税対策を行うことで、185万-58万=127万の節税効果があった」ということです。

しかしながら一方で、365万のキャッシュが手元から消えています。これは重要な視点です。

つまり、税率的に効果的に税金を減らすことを考えるのと同時に、目先のキャッシュの消失に見合う支出だったのかという投資と回収の視点も忘れてはならないということです。

\ 最新情報をチェック /